CONREN Makro-Kolumne: 2,60%

Ein kurzes Update:

Das noch sehr junge Jahr 2017 beginnt bisher wesentlich ruhiger und normaler als das Letzte. 2016 fiel z.B. der deutsche Aktienindex DAX von Anfang Januar bis zum 11. Februar –mit wenigen Pausen – um fast 17%. 2017 geht es da ruhiger an. Alle scheinen, wie eigentlich üblich um diese Zeit im Jahr, noch in der Strategiefindungsphase zu sein – für ein Jahr, das wohl wiederum sehr politisch geprägt sein wird. Insbesondere sind aktuell alle Augen auf den 45. Präsidenten der Vereinigten Staaten gerichtet (nach eigenen Aussagen wohl nicht mehr Leader of the Free World): Was wird er wirklich umsetzen (können), was werden die umgesetzten Maßnahmen bewirken, welche Reaktionen sind auf diese Maßnahmen zu erwarten (siehe dazu weiter unten mehr)? Der Erfolg der Trump-Administration in Bezug auf die angekündigte Reflationierung bleibt zentral für die mittel- und langfristige Marktentwicklung.

Unser Hauptszenario sieht nach wie vor wie folgt aus: Wir befinden uns in einer recht ausgeglichenen Lage, in der die Positivfaktoren weiterhin zu überwiegen scheinen. Allerdings stehen wir bereit, um schnell einzugreifen (Fuß am Gas und Hand an der Handbremse), sollte die Stimmung kippen (der amerikanische Aktienindex S&P 500 hat seit dem 11. Oktober 2016 an keinem Tag einen Verlust von über -1% erlitten – das gab es das Letzte Mal 2006). Eine Konsolidierungs-Korrektur im 1.Quartal bleibt durchaus möglich (Aktien sind derzeit überkauft und Anleihen überverkauft). Der Rückgang der Risikowahrnehmung der Markteilnehmer und der Optimismus im Markt nach der US-Wahl (und dem Italien-Referendum) bleibt erstaunlich – auch in Bezug auf die anstehende Berichtssaison. Ein guter Indikator dafür wie in Takt der Trump-Trade ist, sollte der Kurs des japanischen Yen im Verhältnis zum US-Dollar sein: Wird der JPY gegenüber dem US-Dollar weiter schwächer (vom Anfang November von etwa 105 auf über 115 gesunken) oder sehen wir Kurse von unter 115 (wie in der jüngsten Gegenbewegung).

Das Hauptthema der Woche: Trump, Trump, Trump …und noch mal Trump

Donald John Trump beherrscht nach wie vor die Nachrichtenlagen: Was versucht Trump und sein (Milliardärs)-Kabinett am Ende wirklich zu tun? Wo wird die Grand Old Party der Republikaner mitspielen und was wird sie (auch angesichts der sehr niedrigen Umfragewerte des neuen Präsidenten – nach Trump von der Presse erlogen) versuchen zu verhindern?

Politisch: „America First“, die Nato sei obsolet – wie wir die Europäische Union auf diese Aussagen reagieren? Wird Trump die europäischen Populisten stützen oder eher eine Gegenbewegung bewirken? Wird die EU unter diesem Druck enger zusammenrücken oder zerfallen? Wie wird der Mittlere Osten reagieren, nachdem erste Gespräche zur Verlegung der US-Botschaft nach Jerusalem geführt worden sind, oder was bewirkt die mögliche Aufkündigung der Iran-Deals? Wie reagiert China auf mögliche Zölle, auf die Anprangerung als Währungsmanipulator, die Aufwertung Taiwans oder die neue US-Position in Bezug auf das Chinesische Meer? Wie gesagt: 2017 könnte ein recht politisches Jahr, mit möglicherweise ganz neuen Weichen, werden.

Fiskalpolitisch: Welcher Umfang der angekündigten Stimulierung wird mit der Republikanischen Partei bei einer bereits hohen Staatsverschuldung und einer anziehenden Inflation zu machen sein? Was ist angesichts niedriger Arbeitslosenzahlen möglich?

Welthandel: Wie hart wird der neue Präsident mit anderen Ländern ins Gericht gehen? Wie werden diese reagieren? Wer wird die möglicherweise entstehenden Lücken im Welthandel nutzen und die nach Handelspartnern (und Sicherheit) Suchenden erhören? Der chinesische Präsident Xi Jinping hat sich in Davos bereits als Kämpfer für den Freihandel gegen die Trumpschen USA inszeniert.

Steuern: Bei Steuern gibt es mindestens 3 Wege, von denen die US-Wirtschaft profitieren soll. Einmal sollen Steuersenkungen für Verbraucher den Konsum ankurbeln, dann sollen Unternehmensgewinne durch niedrigere Steuern steigen und im Ausland steuerlich feststeckende Gelder sollen in die USA repartiert werden. Unternehmen sollen diese Gelder dann für Investitionen und Übernahmen in den USA nutzen. Allerdings bleibt hier zu diskutieren, ob es nicht wahrscheinlicher ist, dass dieses Geld (wenn es denn zur Verfügung stehen wird) nicht eher für Dividenden und Aktienrückkäufe benutzt wird – wie bisher.

Deregulierung: in verschiedenen Industrien wird mit einem Abbau der Regulierung als Treiber für höhere Gewinne gerechnet: Allen voran bei Banken, aber auch bei Pharma-Unternehmen wird mit weniger Preisdruck durch die Regierung gerechnet. Allerdings hat Donald Trump zwischenzeitlich auch ganz andere Töne in Richtung Pharma verlauten lassen.

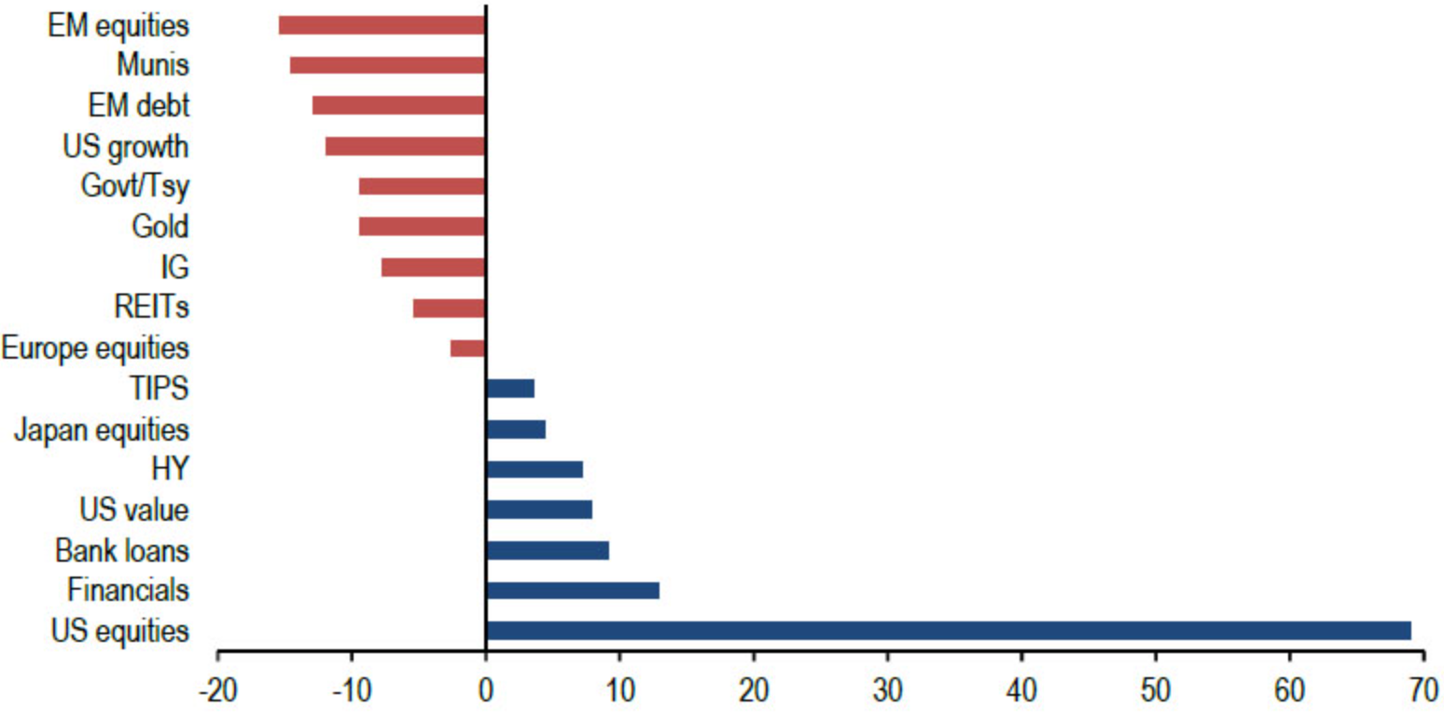

Die folgende Grafik zeigt den Trump-Effekt (Asset Class Fund Flows 9.11.2016 bis 8.01.2017, in USD Mrd.):

Quelle: zerohedge.com, BofAML Global Investment Strategy, EPFR Global, Januar 2017

Was gilt es nun zu beobachten? …neben der Politik

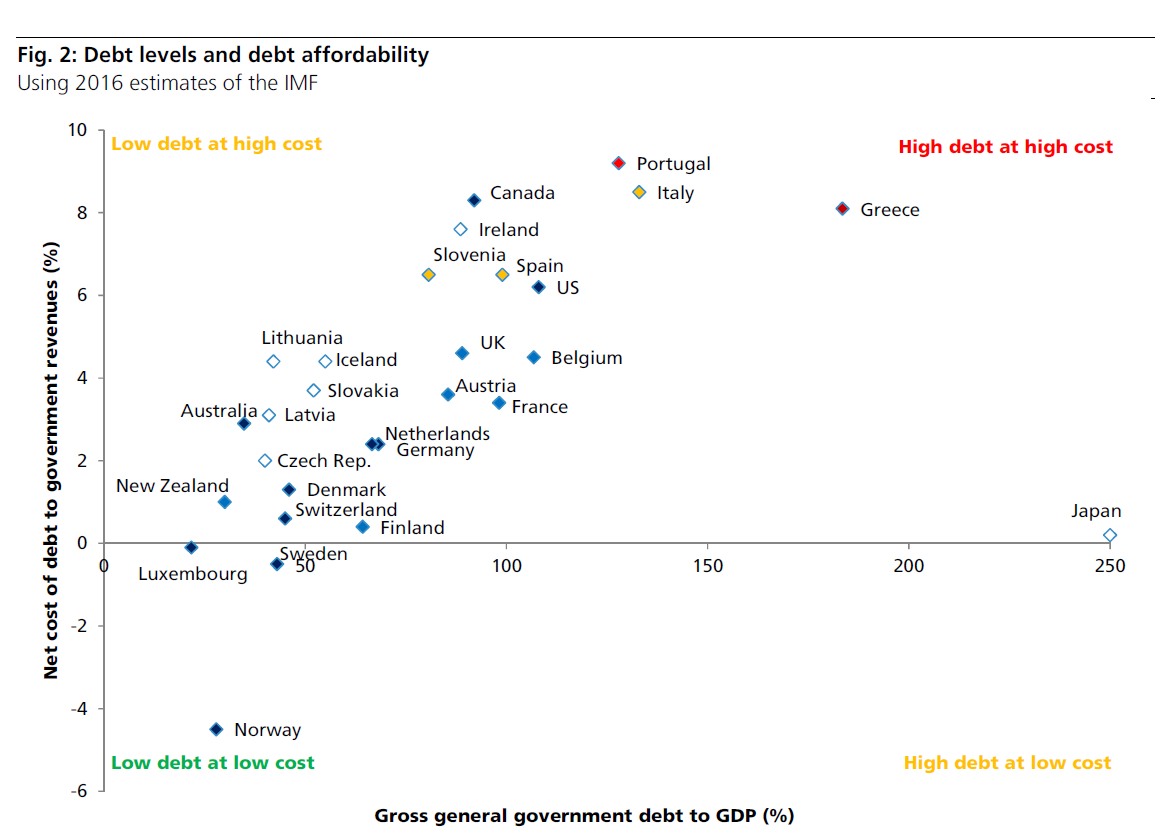

US-Anleihenmärkte sollten uns signalisieren, ob die Reflationierung funktioniert und wir zum „Old Normal“ (positive Realzinsen, Inflation etc.) zurückkehren. Die Anleihen-Koryphäe Bill Gross sieht das Ende des 35 Jahre andauernden Anleihen-Bullenmarktes bei einer Rendite von 2,6% (davon sind wir nicht weit weg bzw. an dieser Stelle lag die Rendite im Dezember 2016 schon einmal). Wo die Grenze dann tatsächlich liegt, ist sicherlich Haarspalterei. Bei Renditen von 3% oder 4% werden Anleihen aber sicherlich wieder eine echte Einkommens-Alternative. Bis jetzt war die Korrektur bei Anleihen aber „im Rahmen“ ähnlicher Korrekturen in der Vergangenheit (siehe Tapering unter Bernanke im Jahr 2013). Die unten stehende Grafik zeigt die mögliche Grenze von zu hohen Zinsen auf: die bereits sehr hohen Staatsverschuldungen:

Quelle: UBS Chief Investment Office WM, Januar 2017

Darüber hinaus muss auch jemand die Staatsanleihen tatsächlich noch kaufen wollen. Ausländische Investoren halten aktuell nur noch knapp über 40% der US-Staatsanleihen. Zum Amtsantritt von Barack Obama waren es noch mehr als 50%.

Aktien: Die anstehende Berichtssaison wird im Hinblick auf Ergebnisse und Ausblicke spannend. Auch sollten wir, trotz der jüngsten Rallye, Europäische Banken nicht vergessen, deren Probleme nach wie vor nicht gelöst sind. Darüber hinaus ist nicht zu vergessen, dass sich der amerikanische Aktienindex S&P500 jetzt schon in seinem drittlängsten Bullenmarkt befindet:

- Längster: 1921 – 1929 (98 Monate)

- Zweitlängster: 1990 – 1998 (94 Monate)

- Aktuell: 2009 bis heute (92 Monate)

- Viertlängster: 1949 bis 1957 (89 Monate)

Ein weiteres Thema bleibt die Wachstumslokomotive China: Wie hoch ist die Schuldenlast, werden wir eine erneute, abrupte Abwertung des Chinesischen Yuan sehen?

…und immer noch am wichtigsten: die weitere Entwicklung des USD (siehe auch den CONREN Blog zum US-Dollar). Er bleibt der Schiedsrichter. Steigt er zu stark, wirkt sich dies deflationär aus. Dies kommt einer impliziten Zinserhöhung gleich. Ausgangspunkt für eine weitere Aufwertung des USD (nach einer von uns eingeschätzten kurzfristigen Konsolidierungskorrektur) könnten steigende Anleihenrenditen in der zweiten Jahreshälfte sein. Verbesserte Frühindikatoren und tatsächlich aufhellende Wirtschaftswachstumsdaten (in den USA aber auch in Europa) führen früher oder später zu steigenden Inflationserwartungen. Diese werden Anleihenrenditen wieder ansteigen lassen. Ein Überschießen in Richtung 3%-3.5% in den nächsten 12 Monaten ist durchaus realistisch. Dies macht USD-Anlagen interessanter und der Aufwertungsdruck auf die Währung steigt weiter. Eine solche Kombination wäre am Ende weder für Anleihen noch für risikobehaftete Anlagen wie Aktien und Unternehmensanleihen (Credit) gut. Abgeschwächt werden, könnte der Aufwertungsdruck lediglich dadurch, dass das positive Wachstumsmomentum auch andere Regionen und Länder erreicht (inklusive Europa, wo die Frühindikatoren durchaus in die richtige Richtung zeigen).

Noch einmal: Trumponomics vs Reagnonomics

Viele Amerikaner hoffen, dass Trump eine Reinkarnation des früheren US-Präsidenten Ronald Reagans sein wird. Dies hätte zur Folge, dass er die Wirtschaft über große Steuersenkungen und Ausgabenprogramme (u.a. für Infrastruktur und Verteidigung) sowie Deregulierung nachhaltig ankurbeln würde. Die Ausgangslagen der beiden Herren könnten aber unterschiedlicher nicht sein.

In der folgenden Übersicht haben wir stark vereinfacht die recht unterschiedlichen Ausgangslagen, der beiden Showbusiness-Präsidenten gegenüber gestellt:

Quelle: eigene Darstellung, Januar 2017

Aktueller Ausschnitt aus CONREN’s M3

„CONREN’s M3 sind Dreh- und Angelpunkt der CONREN Methodik, der aktuellen Markteinschätzung und des Portfoliomanagements“

«Wie Märkte sich verhalten sollten»

Fundamental-Daten

Makro: Liquiditätsparameter und Wirtschaftszyklen

- Trumponomics, die expansive Politik der japanischen Regierung/Notenbank und Fiskalpolitik in Europa als mögliche Waffe gegen den Populismus haben die Erwartung einer baldigen weltweit synchronisierten expansiven Fiskalpolitik geweckt.

- Wachstum- und Inflationszahlen haben nach den US-Wahlen entsprechend nach oben gedreht.

- Staatsanleihen könnten die großen Verlierer sein. Bis jetzt war die Korrektur «im Rahmen» ähnlicher Korrekturen in der Vergangenheit. Bei Renditen von 3%, 4% wieder eine echte Einkommens-Alternative.

Mikro: Absolute Bewertungsparameter

- USA: S&P 500 nahe dem Hoch von knapp unter 2.280. Ist über «fair value» (bei 1.950 bis 2.050). Gewinnsteigerungen aufgrund von Trumponomics notwendig, um Niveau zu rechtfertigen.

- Rohstoffe: zyklische Bären-Marktrally (Trend) intakt; Industriemetalle, Energie- und Agrar-produkte im Aufwärtstrend.

Relative Bewertungsparameter

- Unternehmensanleihen: Spreads seit Februar eingeengt. Es ist zu früh, um über einen Wechsel des Trends zu sprechen. High-Grade-Unternehmensanleihen sind für viele Investoren die neuen «risk free assets». Dichotomie: zunehmende Ausfälle, während sich die Spreads verengen. Rendite/Risikoverhältnis unter Berücksichtigung der Fungibilität -> Aktien sind langfristig zu bevorzugen

„Wie Märkte sich tatsächlich verhalten“

Markt-(Dynamik)

Angebot-Nachfrage-Verhalten, markttechnische Parameter und Markt-„Sentiment“

- Aktien: S&P 500 ist in seinem drittlängsten und fünftstärksten Bullenmarkt seit 1900. Der 2009 begonnene Bullenmarktzyklus ist im „Reifestadium“ angekommen. Kurzfristig: Die US Wahl hat zu einer großen Sektor-Rotation geführt (Kauf von Industrie- und Basiskonsumwerte sowie klein- und mittel-kapitalisierte Unternehmen und Verkauf von defensiven Werten („Obligationen-Surrogaten“) und anderen zinssensitive Werte wie REITs (Immobilienaktien) in den USA.

- Kurzfristig: Anleihen überverkauft/Aktien überkauft. Es wäre nicht überraschend, wenn es im 1. Quartal 2017 zu einer Konsolidierungs-Korrektur käme.

Lesen Sie hier mehr zum CONREN Ansatz und zu CONREN’s M3.

„If 2.60% is broken on the upside – if yields move higher than 2.60% – a secular bear bond market has begun. Watch the 2.6% level. Much more important than Dow 20,000. Much more important than $60-a-barrel oil. Much more important that the Dollar/Euro parity at 1.00. It is the key to interest rate levels and perhaps stock price levels in 2017.“

(frei übersetzt in etwa: „Wenn die 2,60 % nach oben durchbrochen werden – Renditen höher als 2,60 % steigen – hat ein säkularer Anleihen-Bärenmarkt begonnen. Beobachten Sie die Marke von 2,60 %. Sie ist viel wichtiger als die 20.000 beim Dow. Viel wichtiger als $60 pro Barrel Öl. Viel wichtiger als die Euro-Dollar-Parität bei 1,00. Es ist der Schlüssel zum Zinsniveau und vielleicht des Aktien-Preisniveaus in 2017.“)

Bill Gross

Autor: Ihr CONREN Team

Bildnachweis Beitragsbild: iStock.com/maxsattana

Beachten Sie folgenden rechtlichen Hinweis

Related posts