Die Volatilitäts-Falle: das Risiko, das Risiko falsch einzuschätzen

Was ist Risiko? Wie kann man es fassen, berechnen, damit umgehen? Im Finanzbereich scheint es für viele klar: Risiko = Volatilität, also Schwankungsintensität. Wer die Volatilität verringert, verringert das Risiko.

Aber ist Volatilität wirklich ein gutes, gesundes Risikomaß? Betrachtet man die letzten Börsenkrisen, ist die Sache eigentlich klar: Die Volatilitäten haben hier ein Mehrfaches dessen betragen (und zwar über sämtliche Vermögensklassen), was eigentlich gemäß Theorie hätte gelten sollen. Trotzdem wird an der Volatilität als Risikomaß weitgehend festgehalten. Ja, man kann fast sagen, dass große Teile des Finanzsystems darauf ausgerichtet sind.

Unseres Erachtens nach haben gerade Volatilitätskennzahlen bei langfristig ausgerichteten Investmentstrategien keine große Bedeutung. Im Gegenteil: Sie bergen nicht unerhebliche Gefahren.

(frei übersetzt: „Wieso ändern wir einfach nichts und warten bis ein Wunder geschieht?“)

Die verborgene Gefahr: Volatilität als alleiniges Risikomaß

Die Volatilität hat, vor allem als kurzfristiges Risikomaß, durchaus eine Daseinsberechtigung. Wir sehen aber darin eine Gefahr, dass Volatilität stark vereinfacht, oft blind und von so vielen Markteilnehmern gleichzeitig als quasi einziges Risikomaß angewandt wird. Hier hilft es auch nicht, wenn ergänzend eine Sharpe-Ratio, ein VaR oder ähnliches betrachtet wird – sie und viele andere Kennzahlen basieren auf dem Konzept der Volatilität. Generell sollten Kennzahlen, sei es nun im Portfoliomanagement, in der Unternehmensführung oder der Politik, immer nur im Rahmen eines Kennzahlensystems, das verschiedene Aspekt abdeckt und dann immer nur als Anlass und Grundlage für Fragen verwendet werden.

Wenn eine Vielzahl der Markteilnehmer ähnlich vorgeht, dann kommt es zu einer ganz neuen Dynamik. Wir sehen unter anderem Zirkelbezüge und Self-fulfilling-Prophecies. Mit dem Strom zu schwimmen, kann sich zwar lange auszahlen und fühlt sich auch lange besser an – wird so unsere Markteinschätzung und Richtung doch immer wieder bestätigt. Auch können so getriebene Märkte für einige Zeit laufen. Allerdings wird die Rechnung je länger es dauert umso verheerender. Daher müssen wir vor allem am Ende von Investmentzyklen vorsichtiger werden UND aktuell befinden wir uns, nach unserem Dafürhalten, in einer Reihe von Märkten eher am Ende als in der Mitte von Investmentzyklen.

Doch: Wie erkläre ich es dem Kunden? Andre Kostolany hat einmal recht treffend gesagt: „Börsengewinne sind Schmerzensgeld“. Das gilt für verantwortungsvolle Vermögensverwalter doppelt: Es sind unsere und die (Volatilitäts-)Schmerzen der Kunden, die es zu ertragen gilt.

Grundsätzliche Gedanken zum Risikoempfinden

Wenn wir mit unseren Co-Investoren sprechen – vor allem Unternehmerfamilien – dann sehen sie als Risiko in der Regel einen im Investmenthorizont (mit der aktuellen Strategie) nicht mehr aufholbaren Verlust an („das Risiko Geld zu verlieren“). Für einen Unternehmer wird eben am Schluss abgerechnet. Das empfinden die meisten Menschen als intuitiv richtig.

Doch natürlich empfinden Menschen auch schwankungsintensive Papiere (allerdings meist nur wenn es nach unten und nicht wenn es nach oben geht) als psychologisch belastend (und damit als risikoreich). Das könnte ein Grund sein, warum das Konzept der Volatilität einen solchen Siegeszug aufweisen kann: Es spiegelt die Angst von Marktteilnehmern wieder. Der Investor möchte stabile Investments und sich abgesichert wissen. Den Umgang mit Unsicherheit müssen wir erlernen.

Es ist zu bezweifeln, ob Privat-Anlegern ein Gefallen getan wurde, sie mit dem Konzept der Volatilität als Risikomaß vertraut zu machen. Ggf. wären Sie mit der intuitiveren absoluten Verlustgefahr besser gefahren. Heute treiben Privatanleger, neben der Regulierung, die Nachfrage nach „Low-Vola Produkten“ (und Bilanzen). Damit werden diese aber eher risikoreicher, da überinvestiert. Das spiegelt sich aber in den Volatilität dieser Anlagen und Produkte nicht wieder.

Grundlagen: Volatilität nach Markowitz

Das Konzept der Volatilität als Risiko ist seit den wegweisenden Arbeiten des Nobelpreisträgers Harry Markowitz zur Bildung finanzieller Portfolios als allgegenwärtiges Phänomen sehr speziell definiert: Die moderne Finanzwissenschaft geht davon aus, dass sich Risiko als statistisch einfach messbare Volatilität, als Schwankung um ein erwartetes Resultat (Mittelwert einer Rendite/Performance) erfassen lässt. Dabei wird zusätzlich der für einen Anleger vorteilhaften Diversifikation Rechnung getragen.

Inhärent akzeptieren wir damit auch das Modell der (informations-)effizienten Märkte, da Kurse ja die Grundlage für die Berechnung der Volatilität sind. Wir müssen uns also die Frage stellen, wie Kurse in verschiedenen Märkten zustande kommen. Wieso schwanken Kurse mal mehr und mal weniger? Tief im CONREN-Ansatz verankert, ist in diesem Zusammenhang die Unterscheidung zwischen den beiden Aussagen „Wie Märkte funktionieren sollten“ und „Wie Märkte tatsächlich funktionieren“. Hier liegt der Kern des Schwachpunktes von einer Vielzahl von passiven und automatisierten Investmentansätzen. Diese können sich innerhalb eines Zyklus zwar gut entwickeln. Doch den Übergang zu neuen Zyklen schaffen sie in der Regel nicht. Denn Märkte und Modelle von Märkten werden von Menschen gemacht.

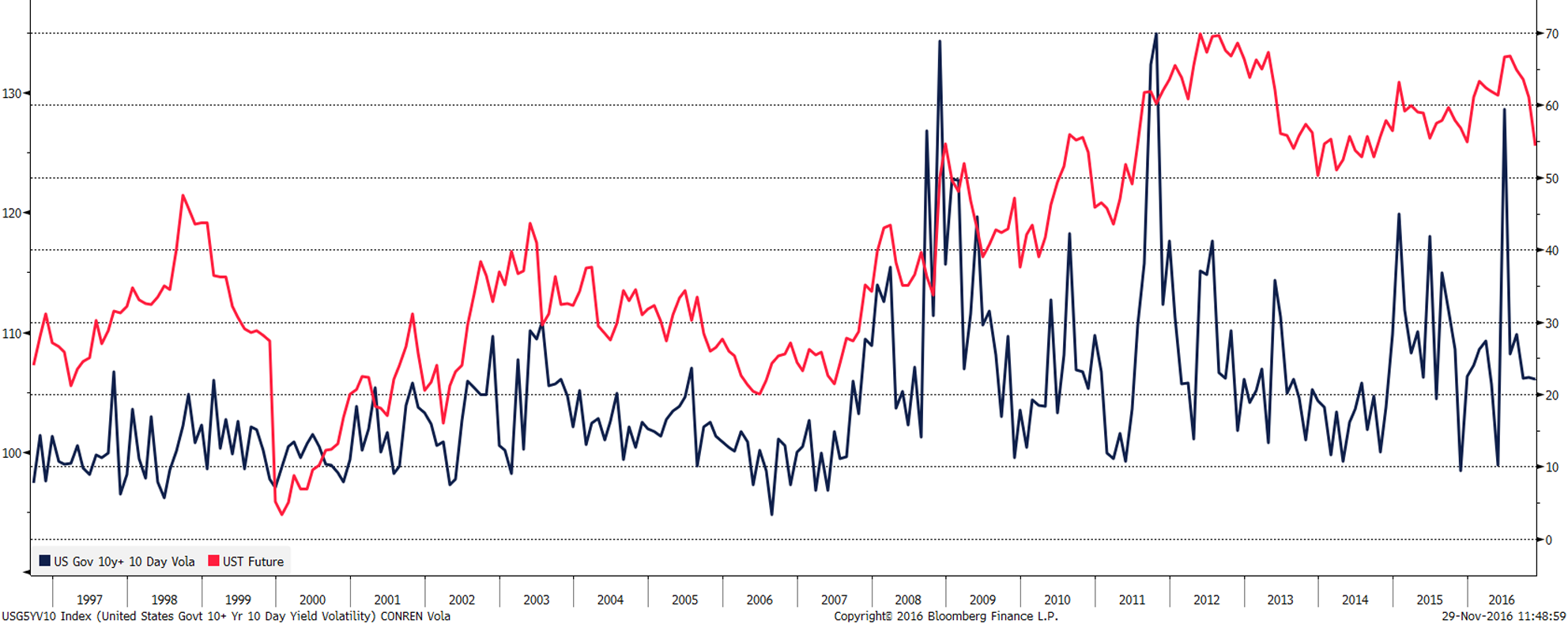

Die folgende Grafik zeigt die Entwicklung von Futures auf 10 jährige US-Staatsanleihen (blau) und die 10-Tage Volatilität von US-Staatsanliehen mit einer Laufzeit von 10 Jahren und mehr (rot).

Hier ist zu sehen wie die Volatilität dieser Safe-Haven-Anleihen (in Lehre und Praxis oft als Stellvertreter für die risikolose Verzinsung verwendet) seit der Finanzkrise ansteigt und extreme Ausschläge nach oben aufweist.

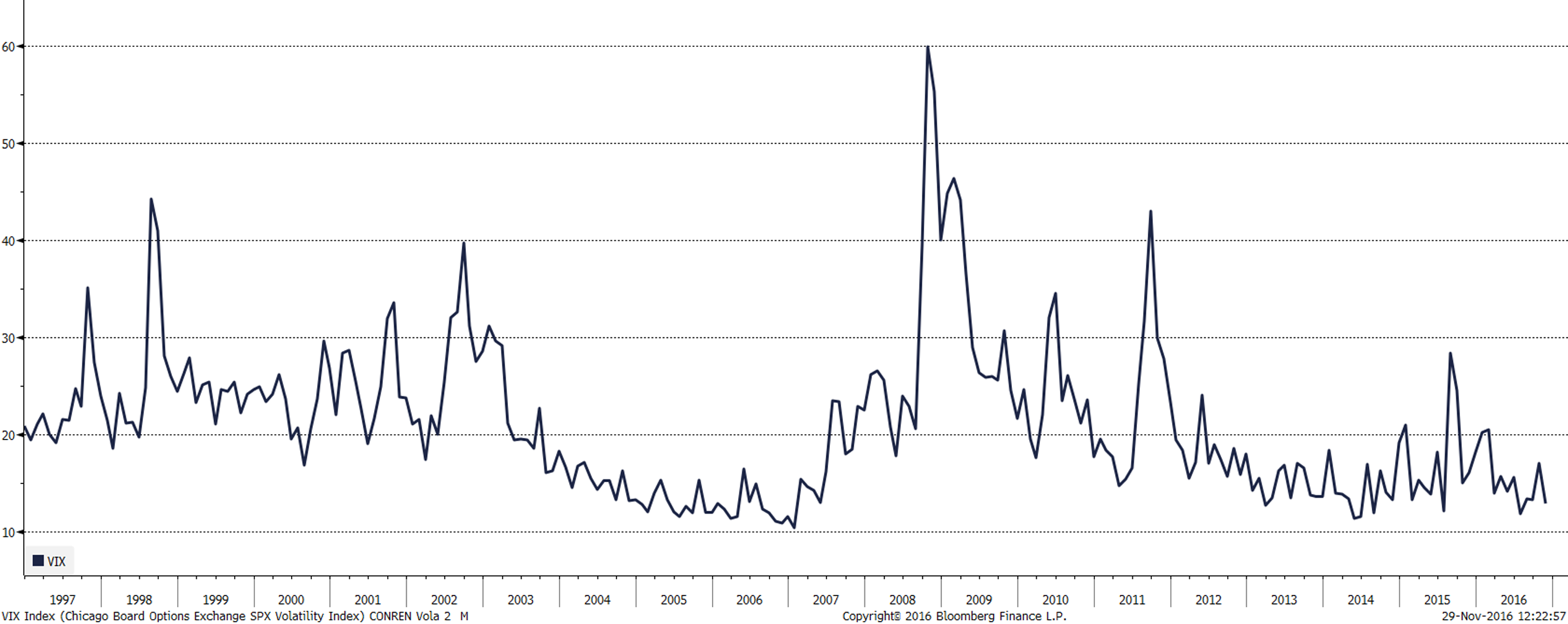

Die folgende Grafik zeigt den VIX, der die Volatilität des breiten US-amerikanischen Aktienindex S&P 500 misst.

Hier ist zu sehen, dass einige der Ausschläge nach oben synchron mit denen der Volatilität von Anleihen verlaufen.

Weiterentwicklungen und Anwendung in der Praxis

Im Asset Management, in der Fondsbranche aber auch im Rahmen der Finanzmarkt-Regulatoren (Aufsichtsbehörden) hat dieser Ansatz zur Einführung von Value at Risk-(VaR-) Messungen geführt, später ergänzt um zusätzliche Risikoindikatoren. Aus einer Top-down-Sicht ist spätestens seit Beginn der Finanzmarktkrise klargeworden, dass eine symmetrische Handhabung von Risiken mittels simpler Volatilitäten in Stressphasen weitgehend untauglich ist. Aber auch das erwähnte asymmetrische Risikomaß VaR ist nicht mehr ausreichend: Auswirkungen von Extremereignissen werden so systematisch unterschätzt. Der Markt als Ganzes scheiterte dann auch in der Finanzmarktkrise, das mögliche Ausmaß der potenziell gegebenen Risiken realistisch einzuschätzen.

Betrachtet man also die letzten Börsenkrisen (die globale Finanzkrise im Jahre 2008 und 2011 die Verschuldungskrise in Europa), stellt man fest, dass die Volatilitäten ein Mehrfaches dessen betragen haben (und zwar über sämtliche Vermögensklassen), was eigentlich gemäß Theorie hätte gelten sollen. Aber nicht nur das Risiko ist regelrecht explodiert und hat die moderne Portfoliotheorie ad absurdum geführt, sondern auch die Korrelationen der einzelnen Anlageklassen sind kollabiert. Der Diversifikationseffekt ist bei nicht-korrelierten Anlageklassen am höchsten (in der Regel zum Beispiel Staatsanleihen vs. Aktien). Bei hoch-korrelierten Anlageklassen besteht nahezu kein Diversifikationseffekt (in der Regel zum Beispiel Aktien USA vs. Aktien Europa). Sowohl Renditen als auch Volatilitäten und Korrelationen sind aber über den Zeitverlauf nicht konstant. Sie verändern sich. Durch die Niedrigzinspolitik der Notenbanken sind in den letzten Jahren – nach dem „Zwischen-Ende“ der oben aufgeführten Krisen – die Bewertungen von Vermögensklassen nach oben explodiert (Aktien & Anleihen), gleichzeitig haben sich die Volatilitäten und Korrelationen stark zurückgebildet. Für Investoren sind aber solche Risiko-Kenngrößen – gerade in der heutigen Zeit – kaum noch brauchbar, da schon kleinste Schocks (wie etwa der kürzlich stattgefundene, sprunghafte Anstieg der Anleihenrenditen seit der US-Wahl) zu großen Verwerfungen führen. Sprunghafter Anstieg der Volatilitäten, positive Korrelationen und hoher Wertverlust im Sinne eines Drawdowns (vor allem bei Staatsanleihen, vgl. unseren Blog “Blutbad bei Staatsanleihen / Rekord bei US-Aktienindizes“). Viele volatilitätsgetriebene Portfoliomanagement-Ansätze (unter anderem auch „risk parity“ Modelle) haben daher große Mühe, wenn vermeintlich „sichere“ und mit in der Regel niedriger Volatilität behaftete Vermögensklassen (Staatsanleihen) plötzlich ins Schwanken kommen, da sie gerade diese Anlagen in den Portfolios mit hohen Gewichtungen besetzen.

Wie verstehen wir bei CONREN Risiken?

Unseres Erachtens nach haben gerade Volatilitätskennzahlen bei langfristig ausgerichteten Investmentstrategien keine große Bedeutung, denn je länger der Anlagehorizont ist, desto irrelevanter wird in unseren Augen die Volatilität als Risikomaß. Geht man von diesem positiven Zeithorizonteffekt aus, dann erlaubt eine Anlagestrategie grundsätzlich auch höhere Anteile risikobehafteter Anlagen (zum Beispiel Aktien) zu halten. Auch in Publikationen der Praxis und wissenschaftlichen Abhandlungen finden sich verschiedene Darstellungen von Häufigkeitsverteilungen der historischen Renditen in Abhängigkeit des Zeithorizontes. Diese bringen überwiegend zu Tage, dass mit zunehmender Anlagedauer die annualisierten geometrischen Aktienrenditen weniger stark streuen. Während bei kurzfristigen Anlagehorizonte (1-3 Jahre) die geometrischen Renditen stark streuen und sehr wohl zu auftretenden großen Verlusten am Aktienmarkt führen können, scheinen diese über einen langfristigen Zeitraum (15-20 Jahren) tatsächlich durch die überdurchschnittlichen Gewinne anderer Jahre kompensiert zu werden.

Wir definieren Risiko daher nicht als Volatilität, sondern primär im Sinne des Kapitalverlustes (Buch- und tatsächlich realisierte Verluste), im Extremfall dem permanenten Totalausfall des investierten Kapitals bzw. Teilen des investierten Kapitals. Abgeleitet auf das tägliche Portfoliomanagement liegt das Augenmerkt grundsätzlich auf dem maximalen Drawdown der Renditen, d.h. uns interessieren einerseits die kurzfristigen Verlustphasen und die Verlustintensität nicht stark ansteigen zu lassen (bei Mischmandate in der Regel max. Drawdowns um die -7% bis -10%). Andererseits lässt unser langfristig ausgerichteter Absolute-Return-Ansatz aber auch genügend Flexibilität, kurzfristig etwas höhere Drawdowns in Kauf zu nehmen und zu tolerieren (bei Mischmandate in der Regel max. Drawdowns um die -10% bis -13%; das muss man in den heutigen Märkten aushalten können), um langfristig attraktive Renditen zu erzielen. Das ist ein kontinuierlicher Balanceakt. Insbesondere das Eingehen von antizyklischen, thematischen Positionen (zum Beispiel Investitionen in out-of-flavour-Aktien, Branchen, Regionen etc.) können zu Beginn, weil man sich eben unter Umständen noch (zu)früh in ein Thema engagiert, mit höheren bis hohen Verlustrisiken einhergehen, die die Gesamtportfolio-Drawdowns belasten können. Gleichwohl braucht es möglichst vor potentiellen Trendwendepunkten gerade den Mut und den Willen gegen den Strom zu schwimmen, sich den typischen Verhaltensmustern der meisten Anleger zu widersetzen und antizyklisch und auf den ersten Blick unvernünftige – weil nicht dem Konsens angepasste – Entscheidungen zu treffen. Diese können sich aber zu einem späteren Zeitpunkt mehr als ausbezahlt machen.

Unser Absolute-Return-Denken beinhaltet, dass die langfristig ausgerichtete Anlagestrategie und die Benchmark-Unabhängigkeit in der Portfoliokonstruktion nicht nur unser Verständnis gegenüber dem Risiko prägen, sondern daraus leitet sich gleichzeitig auch unsere Renditezielvorgabe ab. Der Erhalt der Kaufkraft nach Kosten ist dabei Basis und Ausgangspunkt. Gleichzeitig müssen wir „Risiken“ eingehen, um Zusatzrenditen über diese Basis erzielen zu können. Die Kombination dieser zwei Prämissen ergibt die Zielrendite unsere Portfolios. Für gemischte Mandate bedeutet dies: CPI (Inflationsrate; Euro Raum) zuzüglich eines Risiko-Spreads (Zuschlag) von 3% p.a. Bei reinen Aktienmandaten wäre dies (CPI + 5%) p.a.; bei flexiblen Rentenmandate (CPI + 2%) p.a.

Schlusswort

Es ist ein recht komplexes Thema, über das schon viel geschrieben wurde. Uns war es wichtig, zum einen vor diesen Marktverwerfungen zu warnen und zum anderen unseren Ansatz beispielhaft zu erklären. Wir hoffen, dass uns das gelungen ist. Wir denken, es ist wichtig, dass unsere Co-Investoren neben den Renditechancen auch die Risiken der CONREN-Portfolien verstehen. Wir freuen uns daher immer über den Dialog.

Nutzen Sie Kennzahlen, um Fragen zum Ansatz Ihres Vermögensverwalters zu formulieren. Zum Beispiel: Wie wurden Märkte in gewissen Phasen eingeschätzt und wie wurde gehandelt? Sie könnten fragen, wieso war Euer Drawdown hier so hoch, verglichen mit dem Markt oder auch wieso nur so gering (ggf. ein Zeichen das andere Risiken eingegangen wurden)? Wieso ist Eure Volatilität in dieser Marktphase höher oder niedriger etc.? Über solche Fragen bekommt man ein Verständnis dafür, welche Risiken eingegangen werden und natürlich auch dazu, ob wirklich getan wird, was generell gepredigt wurde.

Unser Rat: Benutzen Sie Volatilität in keinem Fall als Hauptgrundlage für längerfristige Investmententscheidungen. Wenn Sie Volatilitäten verschiedener Assetklassen oder Manager vergleichen, müssen Sie sicherstellen, dass diese nach gleicher Methode berechnet wurden.

“Only when the tide goes out do you discover who’s been swimming naked.”

(Frei übersetzt: Erst wenn die Flut zurückgeht, kann man erkennen, wer ohne Badehose geschwommen ist.)

Warren Buffet

„Letztlich ist eine Kennzahl stets nur ein quantitativer Indikator, der einer qualitativen Überprüfung und Interpretation im Hinblick auf die Erreichung des angestrebten Zieles bedarf.“

Wikipedia

Co-Autor: Patrick Picenoni

Co-Autor: Andreas Lesniewicz

Bildnachweis Beitragsbild: iStock.com/alashi

Bildnachweis Comic-Besprechung: iStock.com/andrewgenn

Beachten Sie folgenden rechtlichen Hinweis