10. Oktober 2019

Marktkommentare

CONREN Marktkommentar „Herbst 2019“

…Nach einem hervorragenden ersten Halbjahr, haben die Märkte im Sommer mitunter heftig korrigiert. Verluste konnten, erwartungsgemäß, jedoch begrenzt bzw. schnell wieder aufgeholt werden. Bleibt das so oder steht uns wiederum ein heißes Jahresende bevor? Waren die letzten Tage nur der Anfang?… Das spätzyklische Wechselbad der Gefühle geht weiter.

Auf diese und weitere Fragen gehen wir im CONREN Quartalsreport „Herbst 2019“ ein – hier ein kurzer Auszug:

[…]

- Wer kauft negativ rentierende Bonds?

- Böses Erwachen bei Venture Capital / Private Equity

- Warnsignale aus dem Repo-Markt

- Die Lage ist vor allem mittelfristig nicht so schlecht, wie man angesichts der negativen Presse / Stimmung denken könnte. Nichtsdestotrotz: Wir haben die CONREN Portfolios in den letzten Wochen bereits wetterfester gemacht und Investitionsquoten runtergefahren. Auf Jahresendsicht sind wir zwar nach wie vor aber nicht zu pessimistisch. Der makro-ökonomische Ausblick ist in den letzten Tagen allerdings merklich schlechter geworden

- Die Makro-Situation lässt sich vereinfacht wie folgt zusammenfassen: konjunktureller Gegenwind, inkl. Befürchtung einer Rezession, vs. monetäre Trendwende.

- Goldilocks bleibt … mit niedrigerem Wachstum, niedrigeren Zinsen und nach wie vor niedriger Inflation. Solange die Inflation niedrig bleibt, hat dieses System also eine Chance.

- Die Erwartungen für Europa sind extrem pessimistisch. Dafür gibt es zwar Gründe (Exportabhängigkeit, Politik, Sektoren-Mix. etc.), aber es scheint sehr viel Negatives und sehr wenig Positives eskomptiert.

- Die Angst der Marktteilnehmer aus diesem Sommer ist weltweit – auch wenn sie sich ein wenig verbessert hat – noch deutlich zu spüren.

- Welche Branchen sollten in den nächsten Monaten profitieren? Diese Überlegungen sind auch wichtig, um im Fall der Fälle ein defensives Portfolio zusammenstellen zu können. Wenn defensive Sektoren zu teuer (zu „crowded“) geworden sind, haben sie, in einer Gegenbewegung, mitunter höheres Verlustpotential als historisch spekulativere Sektoren – das gleiche gilt für Large-Caps.

- Was könnte die Handbremse lösen und Märkte mittelfristig merklich nach oben drehen lassen?

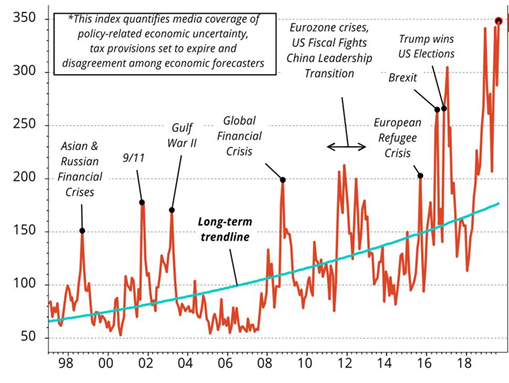

Entwicklung des World Economic Policy Uncertainty Index (Weltwirtschaftspolitik Unsicherheitsindex)

Viel politische Unsicherheit belastet die Märkte: USA, USA/China, Brexit, Italien, Iran, Hongkong, Japan/Südkorea, Argentinien… Der Nationalismus im „Westen“ bedroht den Welthandel.

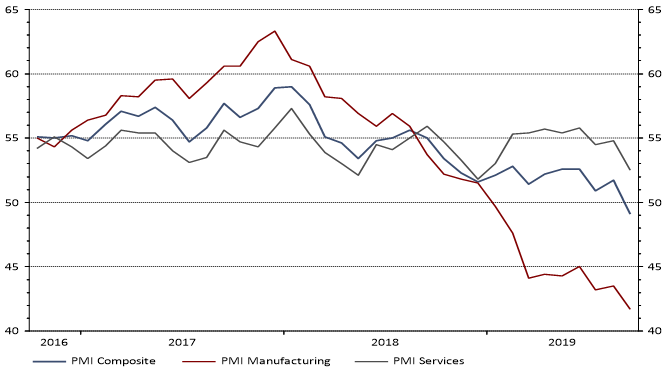

Entwicklung des Einkaufsmanager-Index PMI für Deutschland: Verarbeitende Industrie (rot), Dienstleistungen (grau) und Composite (blau) seit Ende 2016

Die Stimmung in Deutschland trübt sich deutlich ein. Die verarbeitende Industrie fällt seit Anfang 2018 von über 60 auf knapp über 40 (Wert unter 50 signalisiert eine Kontraktion). Der Einbruch seit Beginn 2018 ist beängstigend. Nicht nur die auto- und exportlastige Industrieproduktion, sondern auch der Service-Sektor ist betroffen – allerdings weist dieser nach wie vor Werte von über 50 auf (über 50 signalisiert Expansion).

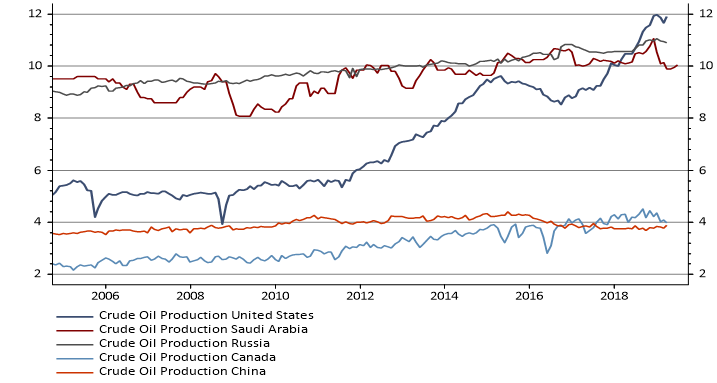

Entwicklung der Ölproduktion der Top-5-Förderländer in Millionen Barrel pro Tag seit 2016

US-Alternative-Oil hat den globalen Ölmarkt & die Preisfindung grundlegend verändert. Alleine seit Ende 2016 ist die US-Ölproduktion um fast 4 Millionen Barrel gestiegen – das sind +40%. Dadurch spielt die Nachfrage-Seite aktuell die größere Rolle für den Ölpreis, der damit in den letzten Monaten vor allem ein Stimmungsindikator für die konjunkturelle Entwicklung war.

[…]

Related posts

11. Oktober 2022

13. April 2026