Aktien europäischer Familienunternehmen sehen nicht teuer aus

Aktien europäischer Familienunternehmen sehen nicht teuer aus

…wenn man nicht mit einer langen Rezession und starken Margeneinbußen rechnet

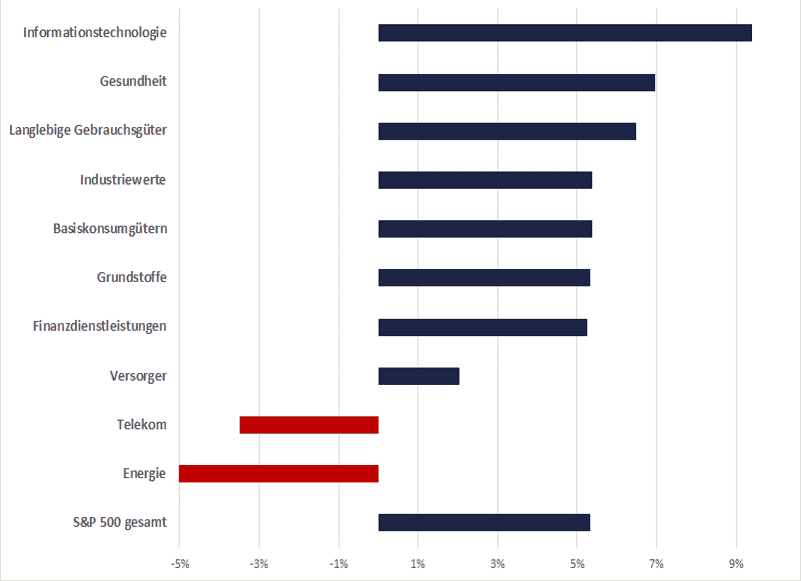

Das aggregierte Kurs-Gewinn-Verhältnis (KGV) des CONREN-Familienunternehmens-Universums liegt nun unter dem Niveau des 1. Quartals 2020 (dem Quartal der COVID-Aktienmarktpanik) und deutlich unter dem Vor-COVID-Niveau. Dazu liegt das 12-Monats-Forward-KGV nun über dem aktuellen 12-Monats-Trailing-KGV. Der Markt preist somit eine negative Gewinndynamik für das nächste Jahr ein. Dazu ist der Bewertungsaufschlag des CONREN-Familienunternehmens-Universums Europa gegenüber dem breiten Aktienindex Stoxx Europe 600 zurzeit, im Vergleich zu den letzten dreieinhalb Jahren inklusive COVID-19-Panik, am niedrigsten.

Entwicklung der Kurs-Gewinn-Verhältnisse während der COVID-19 Pandemie bis heute

Quelle: CONREN Research GmbH, Refinitiv, Bloomberg

Prämie für Aktien von Familienunternehmen

Die in unserem CONREN-Familienunternehmens-Universum beobachteten 12-Monats-Forward-KGVs waren während der gesamten Pandemie kontinuierlich höher als die des Stoxx Europe 600.

Diese Beobachtung deckt sich mit unserer Hypothese der qualitativen Natur von Familienunternehmen. Familienunternehmen denken in Generationen und sind in Krisenzeiten oft besser ausgerüstet und vorbereitet. Stärkere Bilanzen und bessere Liquidität, seltenere Managementwechsel und ein hohes Maß an Krisenerfahrung sowie unbürokratische Entscheidungsprozesse erwiesen sich in der Pandemie als äußerst wertvoll. Familienunternehmen sehen Krisen oft als eine langfristige Chance und nutzen daher ihre starken Bilanzen für Investitionen, anstatt wie andere Unternehmen zu aggressiven Kosteneinsparungen gezwungen zu sein. Diesmal war es nicht anders. Mehr dazu können Sie im Kapitel 7.b. auf Seite 18 unserer Studie “CONREN Studie zu börsengelisteten Familienunternehmen in Europa” lesen, um mehr über das Kostenmanagement von Familienunternehmen während der COVID-19-Pandemie zu erfahren.

Während der COVID-19-Krise konnten viele Familienunternehmen also ihrem Ruf als “Qualitätsaktien” gerecht werden und eine entsprechendes Bewertungs-Prämie gegenüber dem Stoxx Europe 600 aufzeigen.

Nachfolgend finden Sie eine Zusammenfassung, wie sich die KGVs des CONREN-Universums der börsennotierten Familienunternehmen in Europa in der COVID19-Krise geschlagen haben: von Marktpanik über den schnellen Rebound und eine Phase der Hoffnung hin zu mehr Normalität.

Wir haben die KGVs am Ende jedes Quartals vom 31. Dezember 2019 bis zum 31. Mai 2022 (also nur zwei Monate für Q2-2022) analysiert.

Vor COVID

Vor der COVID-19 Pandemie befanden sich die Märkte in einem relativ stabilen Zustand. Die 12-Monats-Forward-KGVs wiesen einen Discount von -23 % (STOXX Europe 600) und -16 % (CONREN-Familienunternehmen-Universum Europa) gegenüber den 12-Monats-Trailing-KGVs auf, was ein gesundes Gewinnwachstum prognostizierte.

Die KGVs des CONREN-Familienunternehmens-Universums wiesen gegenüber dem Stoxx Europe 600 eine Prämie auf: ein Forward-KGV von 16x für das Universum gegenüber 14,4x für den Index (11% Premium), während das Trailing-KGV mit 19x für das Universum gegenüber 18,7x für den Index vergleichbar war.

COVID Aktienmarktpanik (1Q2020)

Die erste Welle globaler Lockdowns löste eine tiefgreifende Marktpanik aus, wie der Ausverkauf im 1Q2020 zeigte. Die Gesamtrendite des Quartals betrug am Ende ca. -22% für den STOXX Europe 600 und das CONREN-Familienunternehmens-Universums. Mit dem schnellen Rückgang der Aktienkurse folgten fallende Bewertung wie in einem Marktausverkauf üblich: Die Aktienkurse fielen schneller als die Gewinnerwartungen, was zu einer Kompression der KGVs führte.

Der Discount des 12-Monats-Forward-KGV gegenüber dem 12-Monats-Trailing-KGV fiel auf -13% für den STOXX Europe 600 und auf nur noch -1% für das CONREN-Familienunternehmens-Universums.

Die Prämie des 12-Monats-Forward-KGVs des CONREN-Familienunternehmens-Universums gegenüber dem Stoxx Europe 600 fiel auf 8%, während das 12-Monats-Trailing-KGV einen Discount von -5% aufwies.

Schneller Rebound (2Q2020)

Ein schneller Rebound brachte die Forward-KGVs in kurzer Zeit über das Vor-COVID-Niveau. Der Discount des 12-Monats-Forward-KGVs gegenüber des 12-Monats-Trailing KGVs halbierte sich auf -6% für den STOXX Europe 600, während das CONREN-Familienunternehmens-Universum eine Prämie von +9 % aufwies.

Nach der Panik kommt die Hoffnung (3Q2020 – 2Q2021)

Nach der Panik kam die Hoffnung. Im Laufe der folgenden Monate stiegen die Aktienkurse wieder an: +29 % Gesamtrendite für den STOXX Europe 600 und +43 % Gesamtrendite für das CONREN-Familienunternehmens-Universum. Die Gewinne blieben jedoch aufgrund der schweren Pandemie zunächst gedämpft, was zu einer massiven Ausweitung der 12-Monats-Trailing-KGVs auf 22,2x für den STOXX Europe 600 und 26,7x für das CONREN-Familienunternehmens-Universum führte. Die höchsten 12-Monats-Trailing-KGVs im CONREN-Familienunternehmens-Universum liegen im 1Q2021 bei 27,4x, verglichen mit einem Tiefststand von 13,8x im 1Q2020. Die 12-Monats-Trailing-KGVs des Stoxx Europe 600 spiegeln diese Entwicklung ebenfalls wider und erreichten im 1Q2021 einen Höchstwert von 23x gegenüber einem Tiefstwert von 14,5x im 1Q2020.

Folglich hat sich das Bewertungspremium des CONREN-Familienunternehmens-Universums im Vergleich zum Stoxx Europe 600 im 2Q2021 ebenfalls deutlich erhöht: ein 12-Monats-Forward-KGV von 18,9x gegenüber 16,2x für den Index (16,6% Premium) und ein12-Monats-Trailing-KGV von 26,7x gegenüber 22,2x für den Index (20,4% Premium).

Nach der Hoffnung muss die Realität die Aktienkurse einholen: der Weg zurück in die Normalität (2Q2021 – 4Q2021)

Die Unternehmensgewinne holen nach und nach die hohen Markterwartungen ein, die während der Markterholung eingepreist wurden. Diese Aufholjagd hat bei einem breiten Spektrum von Aktien sehr gut funktioniert. Sowohl die 12-Monats-Trailing-KGVs als auch die 12-Monats-Forward-KGVs konvergierten innerhalb unseres Universums als auch für den Stoxx Europe 600, bis sie schließlich wieder unter das vor COVID-19 Niveau vom 4Q2019 fielen.

Die Märkte haben wieder zu kämpfen (1Q2021 – heute)

Die KGVs sind erneut unter Druck geraten. Nachdem sie in der vorangegangenen Periode aufgrund der sehr guten Gewinndynamik gesunken waren, führt der Marktausverkauf im 1H2022 zu einem weiteren Rückgang der KGVs. Sowohl für den Stoxx Europe 600 als auch für das CONREN-Familienunternehmens-Universum liegen die 12-Monats-Trainling-KGVs sowie die 12-Monats-Forward-KGVs jetzt auf einem Niveau, welches dem Ende des 1Q2022, des Panikquartals von COVID, ähnelt.

Wo wir heute stehen

Die Gesamtbewertung des CONREN-Familienunternehmens-Universums liegt jetzt unter dem Niveau vom Ende des 1Q2020, des COVID-Panikquartals und deutlich unter dem Vor-COVID-Niveau. Interessanterweise liegen die 12-Monats-Forward-KGVs über den 12-Monats-Trailing-KGVs und preisen somit eine negative Gewinndynamik für das kommende Jahr ein. Darüber hinaus messen wir die geringste KGV-Prämie der letzten dreieinhalb Jahre, wenn es um die Forward-KGVs des CONREN-Familienunternehmens-Universums gegenüber dem Stoxx Europe 600 geht.

Daher sehen die Bewertungen europäischer Familienunternehmen auf dem aktuellen Niveau nicht teuer aus – wenn man nicht mit einer langen Rezession und starken Margenkompressionen rechnet. Nur ein erheblicher, längerfristiger Rückgang der Unternehmensgewinne würde das heutige Bewertungsniveau rechtfertigen.

Prämie für Aktien von Familienunternehmen

Quelle: CONREN Research GmbH, Refinitiv, Bloomberg

Das CONREN-Familienunternehmens-Universum wies während der gesamten COVID-19 Pandemie einen erheblichen KGV-Aufschlag auf. Der Höhepunkt dieser Prämie wurde im 1Q2021 erreicht, als das 12-Monats-Trailing-KGV unseres Universums rund 20 % höher war als das des Stoxx Europe 600. Diese Bewertungs-Prämie des CONREN-Familienunternehmens-Universums ist in letzter Zeit wieder unter Druck geraten und weist nunmehr wieder ein Niveau unterhalb des COVID-Panik Quartals Q12020 auf.

Unsere Analyse zeigt, wie sich Familienunternehmen in den turbulenten Märkten der letzten zwei Jahre wieder einmal mehr als bewährt haben.

Eskomptierte Wachstumserwartung: 12-Monats-Forward-KGVs versus 12-Monats-Trailing-KGVs

Quelle: CONREN Research GmbH, Refinitiv, Bloomberg

Die 12-Monats-Forward-KGVs für unser CONREN-Familienunternehmens-Universum liegen aktuell über den 12-Monats-Trailing-KGVs, was auf ein negatives Gewinnwachstum im kommenden Jahr hindeutet. Das letzte Mal, dass wir diese Marktaussage gesehen haben, war zum Ende des COVID-Panik-Quartals 1Q2020.

Vorgehen

Das Kurs-Gewinn-Verhältnis (KGV) (englisch price/earnings ratio (P/E ratio) ist eine häufig gebrauchte Kennzahl zur Beurteilung der Börsenbewertung einer Aktiengesellschaft. Hierbei wird der Kurs der Aktie ins Verhältnis, zu dem für einen Vergleichszeitraum bestimmten oder erwarteten Gewinn je Aktie gesetzt. Im Rahmen dieser Untersuchung haben wir die Entwicklung des 12-Monats-Trailing-KGVs und des 12-Monats-Forward-KGVs analysiert. Dabei wurde ein gewichteter harmonischer Durchschnitt für die Bewertung der KGVs unseres CONREN-Familienunternehmens-Universum (gewichtet nach Marktkapitalisierung) und der im Stoxx Europe 600 erfassten Unternehmen verwendet. Wir haben die Veränderungen in den 12-Monats-Forward- und Trailing-KGVs seit Anfang 2020 verglichen, um ihre Entwicklung während der COVID-19 Pandemie bis heute zu diskutieren. Alle Basisdaten wurden von Refinitiv und Bloomberg bezogen.

Autoren

Andreas Lesniewicz

CONREN Fondsmanager

Jakob Offenbächer

Werksstudent CONREN Research GmbH

Master-Student Accounting und Corporate (Universität St. Gallen)

Related posts