Befinden wir uns in einer riesigen Aktienblase?

„Ich habe wenig Zweifel, dass die US-Wirtschaft wahrscheinlich boomen wird. Dieser Boom könnte leicht bis ins Jahr 2023 andauern“ (Jamie Dimon, CEO JP Morgan, Brief an die Aktionäre vom 7. April 2021).

Der Bullenmarkt, der aus der Covid-19-Pandemie entstanden ist, ist im März ein Jahr alt geworden. Der bemerkenswerte Kursanstieg und die extremen Bewertungen haben sich im 1. Quartal 2021 dramatisch beschleunigt. Zwar ist es normal, dass sich die Aktienkurse nach einer Rezessionsphase stark erholen, doch nun machen sich einige Investoren Sorgen, dass der exponentielle Preisanstieg in einigen Teilen des Marktes eine gefährliche „Top-of-Cycle“-Blasenbildung signalisieren könnte. Die Nervosität im Mai manifestierte sich in einem jähen Anstieg der Volatilität und scharfen Korrekturen bei einigen US-Nasdaq-Highflyern (wie auch schon per Mitte Februar), während die Rendite von 10-jährigen Staatsanleihen aufgrund höherer Inflationserwartungen nach wie vor über 1,6 % notiert.

Viele Blasen haben sich in der Vergangenheit in der Tat in der späten Phase eines Konjunktur- und Investitionszyklus gebildet, als die Anleger unverhältnismäßig zuversichtlich in Bezug auf das wirtschaftliche Umfeld wurden, z. B. die Japan-Blase der späten 1980er Jahre, die Technologie-Blase der späten 1990er Jahre und die US-Immobilienblase der späten 2000er Jahre.

Auch jetzt liegt der Fokus auf dem US-Aktienmarkt, wo es Überhitzungsanzeichen gibt:

Tech-Sektor: Die Anzahl der Unternehmen mit sehr hoher Bewertung hat zugenommen, was zu einem erheblichen Anstieg des Volumens der gehandelten Aktien und der Neuemissionen (IPOs, weniger regulierte SPACs) geführt hat.

Kryptowährungen: Die massive Aufwertung von Bitcoin und Altcoins, die durch fundamentale Bedenken im Zusammenhang mit der Entwertung der Fiat-Währungen gerechtfertigt sein mag, hat jedoch die Art von exponentiellem Preisanstieg und Volatilität gezeigt, die für vergangene Blasen typisch ist.

Die Stimmung der Kleinanleger: Es gab einen irrationalen starken Anstieg der Aktienkurse von unprofitablen Unternehmen (z. B. Reddit-Aktien) – ein typisches Zeichen dafür, dass Anleger bereit sind, eine attraktive Story oder ein Geschäftsfeld zu unterstützen, das derzeit nicht profitabel ist, aber in der Zukunft durchaus erfolgreich sein könnte. Der provisionsfreie Aktienhandel und einfach zu bedienende Trading-Apps verhalfen individuellen Händlern zu einer größeren Rolle beim Marktanstieg.

Nichtsdestotrotz glauben wir nicht, dass diese Bereiche des Überschwangs und der exzessiven Preissteigerungen zwangsläufig bedeuten, dass sich eine breitere und systemisch gefährliche Blase an den internationalen Aktienmärkten bildet.

Ein wichtiges Argument gegen die Blasenangst ist unseres Erachtens die relative Bewertung von risikobehafteten Vermögenswerten (Aktien), die sich stark von den Bedingungen früherer Blasen unterscheidet, was mit dem historisch niedrigen Zinsniveau zu erklären ist.

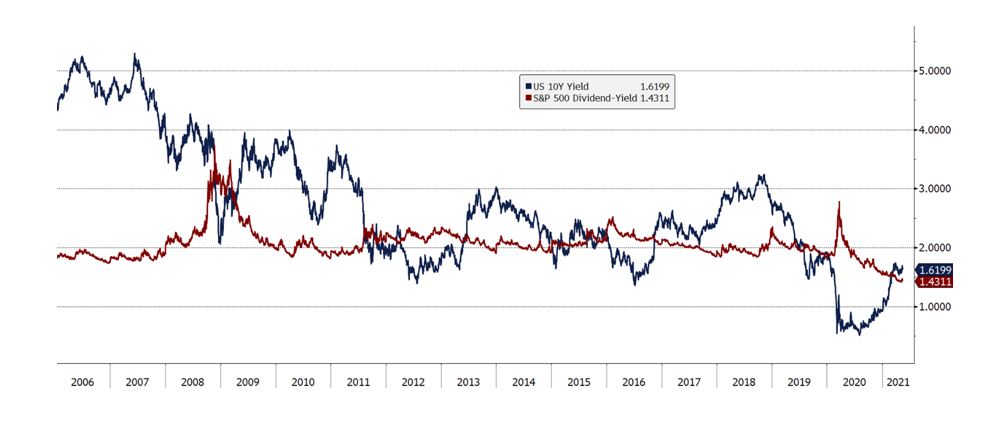

In der nachstehenden Übersicht sehen wir einen einfachen Vergleich zwischen der 10-jährigen US-Anleiherendite und der Dividendenrendite am Aktienmarkt (S&P 500). In der Blase der späten 1990er Jahre waren die Anleger so zuversichtlich in Bezug auf langfristiges, zukünftiges Wachstum, dass sie bereit waren, Aktien zu erwerben, die eine Dividendenrendite von 1-1,5 % boten, als der risikofreie Zinssatz 6,5 % betrug. Das Gleiche galt während der Immobilienblase im Jahr 2008, mit einem Delta von über 2 % zwischen der S&P-Dividendenrendite und der 10-jährigen US-Anleiherendite. Heute befinden sich in den USA die Dividendenrendite und die Rendite 10-jähriger Anleihen auf ähnlichem Niveau, wobei die effektive Rendite bei Aktien sogar noch etwas höher läge, wenn wir Aktienrückkäufe ebenfalls berücksichtigen würden.

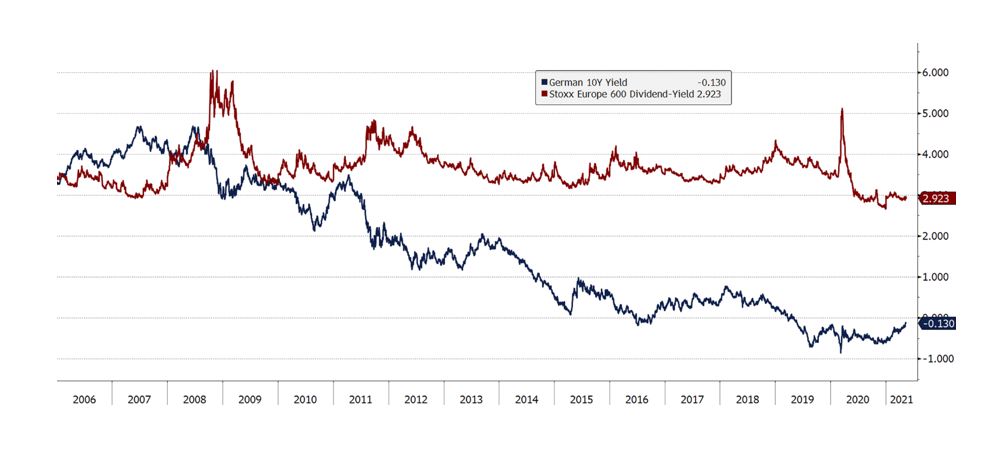

In Märkten, die stärker wertorientiert und zyklisch ausgerichtet sind – Nachzügler im vergangenen Aufwärtszyklus, wie z. B. Europa –, ist der Abstand dagegen immer noch sehr groß, was auf eine anhaltende Skepsis des Anleihenmarktes hinsichtlich des zukünftigen Wachstums hindeutet.

Billige und verfügbare Kredite waren jedoch auch ein Merkmal der Dotcom-Blase, als rekordverdächtige Anlagegelder in den Nasdaq flossen und waren zusammen mit der systemischen Verschuldung auch die Ursache für die Immobilienblase. Heute sind die Bankbilanzen aufgrund der Regulierung nach der Finanzkrise sehr stark.

Neben der steigenden Verschuldung der Banken sind spekulative Blasen oftmals mit einer erhöhten Verschuldung im privaten Sektor und einem Einbruch der Ersparnisse verbunden, was heute nicht der Fall ist. Die Bilanzen der privaten Haushalte sind ebenfalls sehr stark, was auf eine in der Geschichte einmalige Konvergenz von fiskalischer Unterstützung (z.B. Covid-19-Hilfen und direkte Zahlungen an US-Bürger) und wegen der Pandemie vorübergehendem Konsum-Stopp im Einzelhandel und bei diskretionären Reise- und Unterhaltungsausgaben verursachte, welcher die überschüssigen Ersparnisse im privaten Sektor erhöhte.

Auf der konjunkturellen Seite sind die aktuell eingehenden Daten aus den USA bemerkenswert. Die Schaffung von Arbeitsplätzen und der deutliche (Wieder-)Anstieg bei den Einzelhandelsumsätzen führen zu einer kräftigen Aufwärtsrevision der Wachstumsschätzungen für das 1. Quartal 2021. Die Arbeitslosenquote ist mit 6,1 % im April um 8 Prozentpunkte seit Beginn der Pandemie gesunken. Angesichts der sich beschleunigenden Impfquoten, der allmählichen Wiedereröffnung des Dienstleistungssektors und des Ausmaßes des Konsum-Nachholbedarfs wird erwartet, dass sich dieser positive Trend für den Rest des Jahres fortsetzt.

Betrachtet man den S&P 500 – den am besten abschneidenden der großen Aktienmärkte – so war der Anstieg in den letzten Jahren beeindruckend, insbesondere im Technologiebereich. Trotzdem ist dieser nicht annähernd so extrem wie in den späten 1990er Jahren, da aus einem fundamentalen Blickwinkel heraus betrachtet, die großen Technologieunternehmen heute in hohem Maße positive Cash Flows generieren. Dies bedeutet, dass der jüngste Anstieg der Aktienkurse durch überdurchschnittliches Wachstum und solide Fundamentaldaten untermauert ist und nicht wie früher durch Spekulation.

Darüber hinaus war die Begeisterung für Wachstumsunternehmen in einer Zeit schneller Innovationen und niedriger Zinsen nicht nur auf den Tech-Bereich beschränkt. In jüngerer Zeit hat, wie wir bereits in früheren Conren-Blogs erörtert haben, das zunehmende Engagement der Regierungen für „Dekarbonisierung“ und „grüne“ Energie zu erheblichen Zuflüssen in Aktien mit Bezug zu ESG-Themen geführt. Unternehmen aus dem Bereich der erneuerbaren Energien sind ein gutes Beispiel dafür, wo zum Teil eindrückliche Kursanstiege in einer Branche gerechtfertigt sind, die sich von einem „Deep-Value-Investment“ zu einer wahren „Wachstumschance“ wandelt. Dies gilt etwa für viele europäische Versorgeraktien, die in den letzten Jahren einen Wandel hin zu erneuerbaren Energien vollzogen haben und nun einen Bewertungsaufschlag gegenüber der Vergangenheit genießen.

Zusammenfassend lässt sich sagen, dass einige Bereiche des Marktes, insbesondere diejenigen, die von der Digitalisierung oder der Dekarbonisierung profitieren, seit Ausbruch der Pandemie nochmals einen beschleunigten Kursanstieg erlebt haben. Wir räumen auch ein, dass einige Unternehmen durch die Auswirkungen der niedrigen Zinsen überdurchschnittlich begünstigt wurden und anfällig für Korrekturen sind, sollten die Anleiherenditen weiter steigen. Doch die meisten der großen Unternehmen, die in den Hauptaktienindizes hohe Gewichtungen haben, sind (sehr) profitabel. Dies deutet darauf hin, dass sie, selbst wenn sie heute „überbewertet“ erscheinen mögen, bei der nächsten Korrektur infolge eines möglichen weiteren Anleiherenditeanstiegs, höchstwahrscheinlich nicht völlig zusammenbrechen oder den breiteren Markt nach unten ziehen werden. Im Gegenteil, wir sind überzeugt, dass sich daraus interessante langfristige Kaufgelegenheiten ergeben werden. Trotz aller derzeit geführten Diskussionen hinsichtlich einer Rotation von „Growth“ zu „Value“ glauben wir daher auch, dass mittelfristig (also mit Blick über 2021 hinaus) letztlich wachstumsstarke Unternehmen, welche über gute Bilanzen verfügen, in einem Portfoliokontext weiterhin übergewichtet werden sollten. In einem Umfeld chronisch niedriger Zinsen werden Investoren jene Branchen, Länder und Unternehmen bevorzugen, die überdurchschnittlich wachsen. Hierzu gehören Technologietitel (u.a. in den Bereichen AI, Cloud Computing, Cyber Security Software, eSports & Gaming, Virtual Reality, eCommerce, e-Payment, SaaS (Software as a Service) und AI based Semiconductors), Biotech- & Pharmaunternehmen, Aktien aus Emerging Markets und innovative Unternehmen im Bereich e-Mobilität und Erzeugung, Speicherung und Verteilung erneuerbarer Energien.

Quellen:

https://time.com/5944831/stock-market-bubble-analysis/

https://www.investopedia.com/articles/stocks/10/5-steps-of-a-bubble.asp

https://www.nytimes.com/2021/03/23/business/stocks-bull-market-bubble.html

Goldman Sachs Research: “Bubble Puzzle: A Guide to Bubbles and Why We Are Not in One”, Peter Oppenheimer at al. March 24, 2021.

Laura Prina Cerai, CFA

Bildnachweis: Adobe Stock/Valerie Potapova & peterschreiber.media