Dividende, ja bitte – aber nicht um jeden Preis: Enkelfähigkeit geht vor

Zur Dividendenpolitik von börsengelisteten Familienunternehmen in Europa

Reinvestieren Familienunternehmen zu viel und zahlen daher zu geringe Dividenden? – Nein, meinen Oliver von Aesch und Andreas Lesniewicz vom CONREN – Family Business Equity Fonds. Im Folgenden gehen sie darauf ein, wie Familienunternehmen Dividendenpolitik betreiben und wie auch so genannte Einkommensanleger langfristig davon profitieren können. Grundlage ist die „CONREN Studie zu börsengelisteten Familienunternehmen in Europa“ (>> Link zur Studie).

Balance-Akt „enkelsichere“ Dividendenpolitik

Kommt es zu Familienunternehmen, dann gibt es zwei Tendenzen zu unterscheiden: In der Regel wollen Familienunternehmerinnen und Familienunternehmer, dass ihr Unternehmen weiterwächst und so investieren sie den Free Cash Flow zu großen Teilen wieder in Chancen und Wachstum innerhalb des Unternehmens. Dazu kommt das alles überbietende Gebot der enkelsicheren Aufstellung des Unternehmens. Auf der anderen Seite leben Familienmitglieder oft von der Dividende des Familienunternehmens und sind daher auf eine entsprechende Ausschüttungspolitik angewiesen. Hier kann also der oben benannte Einwand gar nicht zutreffen. Das vernünftige Motto heißt: „Dividende, ja bitte – aber nicht um jeden Preis: Enkelfähigkeit geht vor“. Das macht die Dividendenpolitik von an einer Börse gelisteten Familienunternehmen in der Regel zu einem verantwortungsvollen Balance-Akt: Auf der einen Seite wollen sie die Ausschüttung maximieren und auf der anderen Seite ihr Unternehmen „enkelsicher“ und damit krisenfest aufgestellt sehen. Die langfristig-wettbewerbsfähige Aufstellung des Unternehmens bleibt oberstes Gebot.

Die Dividendenrendite ist von äußerster Wichtigkeit, aber keineswegs Garant für ein gutes Investment

Die Bedeutung von Dividenden für die Wertentwicklung von Aktien ist sehr hoch: von den über 80%, die der STOXX Europe in den letzten 10 Jahren rentiert hat, stammen fast die Hälfte aus Dividenden. Der Stellenwert der Diskussion rund um die Dividendenrepublik unter Investoren und in Unternehmen spiegelt diese Bedeutung zweifelsfrei wider. Wie so oft liegt der Teufel im Detail und man kommt schnell von Hölzchen auf Stöckchen:

Auf der einen Seite suchen wir, angesichts der aktuellen Liquiditätsschwemme, den niedrigen Zinsen, dem steigenden Anlagedruck, mehr denn je Unternehmen, die uns ermöglichen Geld in aussichtsreiche und gleichzeitig stabile, krisenfeste Unternehmungen zu investieren – dies spricht eigentlich gegen den Wunsch auf eine (zu hohe) Ausschüttung. Theoretisch kann es uns egal sein, ob wir Geld über Kurssteigerungen (wenn nicht auf Luft gebaut) oder Dividenden verdienen. Schließlich kann ich immer einen Teil meiner Holdings in den entsprechenden Aktien verkaufen, um für den benötigten Cashflow zu sorgen.

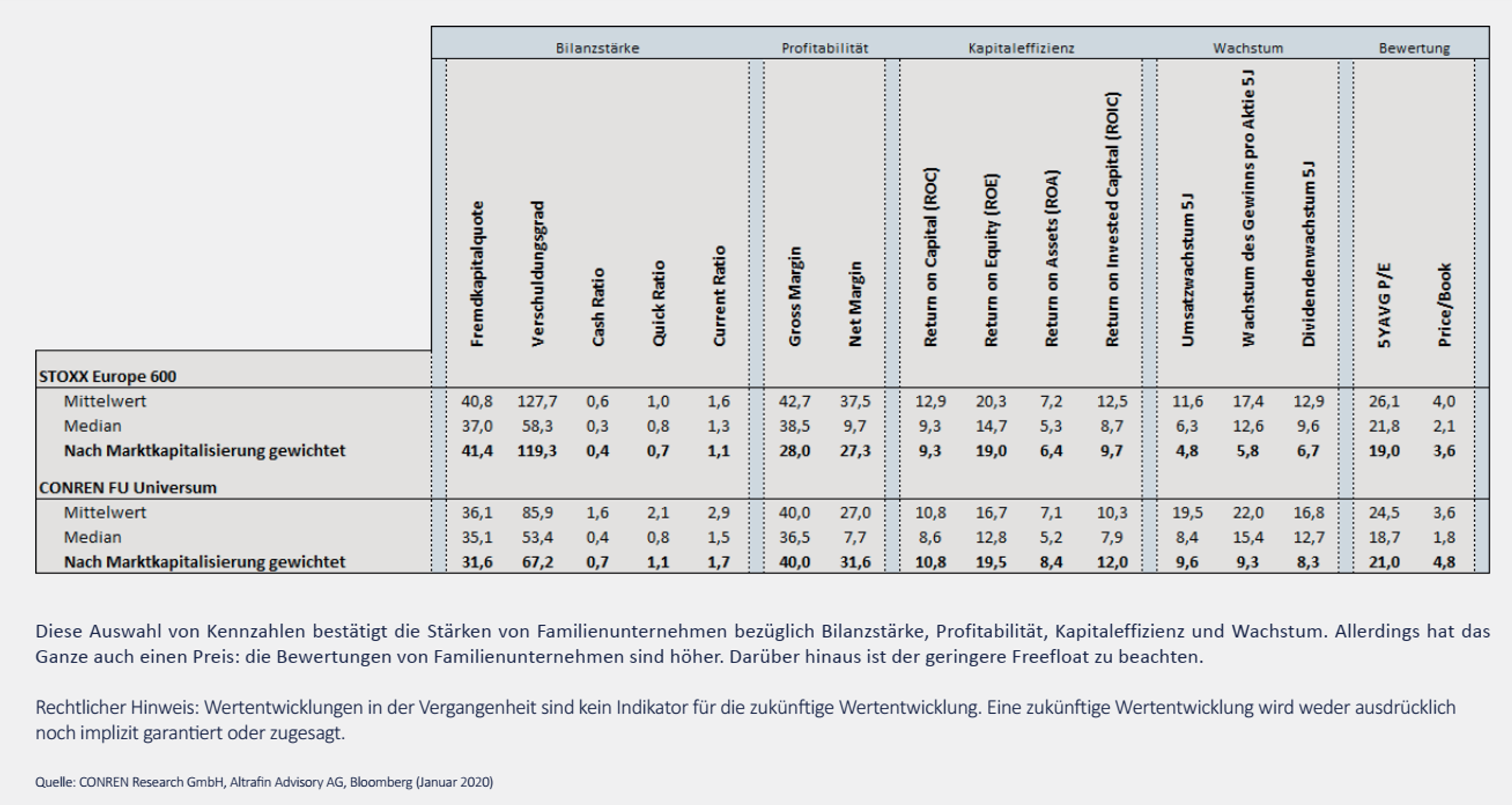

Nichtsdestotrotz suchen Investoren dividendenstarke Titel – natürlich auch weil das eine Aussage zur Position im Lebenszyklus des Unternehmens, dessen Marktstellung und Cashflowstärke erlaubt. Doch auch hier liegt der Teufel im Detail: Die Dividendenrendite setzt sich aus Kurs und Dividende zusammen. Je wachstumsstärker ein Unternehmen, desto höher die Bewertung (relativ zu weniger stark wachsenden Unternehmen) und damit je niedriger die Dividendenrendite (bei einer identischen Dividende) – bei höherem Investitionsbedarf in langfristige Vermögenswerte und Working Capital. Familienunternehmen sind, das hat unsere Studie gezeigt, als Gruppe wachstumsstärker als andere Unternehmen und auch daher höher bewertet. Dazu fußt ihre Krisenfestigkeit auch auf Bilanzstärke und diese fußt wiederum nicht zuletzt auf einer verantwortungsvollen Dividendenpolitik.

Gefahr einer Dividenden-Fata Morgana

COVID-19 hat uns dazu wieder einmal gezeigt, wie schnell Kurse fallen und Dividenden zusammengestrichen werden können. Sie ist für sich allein betrachtet ein recht gefährlicher Indikator. Dazu sehen wir oft, dass Dividenden durch neue Schulden finanziert werden – Ausschüttungsquoten sind also gemessen an den aktuellen Gewinnen sehr hoch und müssen ganz oder teilweise aus zukünftigen Gewinnen bezahlt werden. Das rächt sich in Krisenzeiten, wie wir es nun beim Ausbruch von COVID-19 gesehen haben – plötzlich ist die Finanzierungslücke groß und Unternehmen müssen sich das über Dividenden ausgeschüttete Geld wieder von den Aktionären über Kapitalerhöhungen zurückholen oder noch mehr Fremdkapital aufnehmen und das Eigenkapitalpolster noch mehr ausdünnen. Das steht nun nicht gerade für die Vorsicht eines ordentlichen Kaufmanns. Gleiches gilt für große, fremdkapitalfinanzierte Aktienrückkaufprogramme, die wir vor allem in den USA sehen. Wenn Unternehmen Dividenden ausschütten, obwohl sie es sich eigentlich gar nicht leisten können, spricht man auch von einer Dividendenrenditen-Fata Morgana.

Dazu kommt ein immer schnellerer und nicht zuletzt durch COVID-19 beschleunigter Wandel. Viele in der Vergangenheit als sichere Dividendenlieferanten geltende Branchen und Unternehmen können das in der Zukunft oder bereits heute nicht mehr liefern.

Gesucht: Nachhaltiges Dividendenwachstum

Vor diesem Hintergrund haben wir im Rahmen unserer „CONREN Studie zu börsengelisteten Familienunternehmen in Europa“ die Dividendenkennzahlen Dividendenrendite, Dividendenwachstum und Ausschüttungsquote einmal genauer betrachtet (siehe Link zur Studie anbei). Wir haben das CONREN Universum „Familienunternehmen Europa“ in 22 Gruppen unterteilt: 11 Sektoren, aufgeteilt in Small Caps auf der einen und Mid- und Large Caps auf der anderen Seite.

Nach Marktkapitalisierung gewichtet, hat der breite europäische Aktienindex STOXX Europe 600 eine höhere Dividendenrendite von 2,9% (vor dem COVID-Einbruch). Unser Universum von europäischen Familienunternehmen weist dagegen nur eine Dividendenrendite von 1,9% auf. Allerdings müssen wir das Gesamtbild betrachten: Diese etwas niedrigere Dividendenrendite geht einher mit einem höheren Dividendenwachstum (über 5 Jahre) von 8,2% vs. 6,7%. Geht generell mit einem höheren Wachstum, einer höheren Kapitaleffizienz, einer höheren Profitabilität und stärkeren Bilanzen einher:

Quelle: CONREN

So ist die Ausschüttungsquote im STOXX Europe 600 wesentlich höher als in unserem europäischen Familienunternehmen Universum: Sie liegt im Betrachtungszeitraum bei über 100%. Das kann eigentlich nicht nachhaltig sein, wenn das Geld zur Finanzierung von Wachstum und Sicherung der Marktposition alleine aus der Fremdfinanzierung kommt. Im Sub-Sektor des STOXX Europe 600 „Consumer Discretionary“ liegt die Ausschüttungsquote bei fast 180%, bei Industrials und Materials bei ca. 100%. Können wir das, als langfristig ausgerichtete Investoren, wirklich gutheißen? Unsere Familienunternehmen haben dagegen eine wesentlich gesündere Ausschüttungsquote von ca. 50%.

Schlussfolgerung: Familienunternehmen sind nachhaltige, krisenfeste Investments – auch dank einer verantwortungsvollen Dividendenpolitik

Europäische Familienunternehmen bieten also, trotz enkelsicherer Dividendenpolitik, eine, im Vergleich zum allgemeine Zinsniveau, interessante Dividendenrendite. Vergleichen wir sie nur mit den aktuellen -0,6% auf 10-jährige deutsche Staatsanleihen. Sie bieten dazu Krisenfestigkeit (falls sich die COVID-Krise weiter zuspitzt) und überproportionale Zukunftsaussichten (gerade in einer post-COVID-Welt). Das ist, vor allem in diesen Zeiten, eine sehr interessante Kombination.

Autoren:

Andreas Lesniewicz

Andreas Lesniewicz

Oliver von Aesch, CFA

Bildnachweis: Adobe Stock/sdecoret