Trump’s (Handels)kriegserklärung an den Rest der Welt

Die Angst vor „Krieg“ geht um und könnte die Märkte eine Weile beschäftigen. Nach harter Wahlkampfrhetorik und immer wiederkehrenden Twitter-Attacken hat US-Präsident Donald J. Trump seinen wohl vor allem an seine Wählerbasis gerichteten Worten Taten folgen lassen: Nach ersten Zollerhöhungen in der Nachbarschaft – auf Kanadisches Bauholz im letzten Jahr – diktiert er nun dem Rest der Welt Zölle auf Aluminium und Stahl. Hauptleidtragende werden im ersten Schritt wohl die EU-Staaten sein: Sie sind die größten ausländischen Lieferanten von Stahl und Aluminium in die Vereinigten Staaten (nach Kanada, das zusammen mit Mexiko zunächst ausgenommen wurde).

Auch wenn dieser Schritt für die Weltwirtschaft wohl verkraftbar ist – ist doch nur ein sehr kleiner Teil des Welthandels betroffen – so geht die Sorge vor einer Eskalation um. Trump ist im Ausland nicht sehr beliebt und daher sind Gegenmaßnahmen sehr wahrscheinlich. Dazu schadet Trump den in der Wertschöpfungskette nachgelagerten Industrien in den USA, die wesentlich größer als die „Geschützten“ sind. Zölle sind eben meist Wahl- und nicht Wirtschaftspolitik. Die Angst in den vielen mahnenden Stimmen bekannter Ökonomen und Politiker sind wohl auch in der Vergangenheit begründet: Viele sehen die Ursprünge der Weltwirtschaftskrise in den 1930ern unter anderem in einem durch die USA angezettelten Handelskrieg.

Empirisch belegbar ist, dass Handelshemmnisse, wie bspw. Zölle, langfristig das Wachstum in allen beteiligten Ländern schwächen und die Inflation anheizen werden sowie Wechselkurse zwingen zu rekalibrieren. Führen wir uns dann noch die aktuell etwas angespannte Lage an den Finanzmärkten und die Unberechenbarkeit des amerikanischen Präsidenten vor Augen, wird klar, dass größere Unsicherheit und damit Volatilität auf uns zukommt. Einzige Hoffnung: der Spuk verschwindet so schnell wie er gekommen ist. Auch das wäre nicht unüblich für Donald J. Trump.

Ende letzter Woche erklärt der US-Präsident, Donald J. Trump, der Welt den „Krieg“. Natürlich via Twitter:

…dagegen Christine Lagarde, geschäftsführende Direktorin des Internationalen Währungsfonds (IWF): „Noboy wins a Trade War“, frei übersetzt: „Niemand gewinnt einen Handelskrieg“

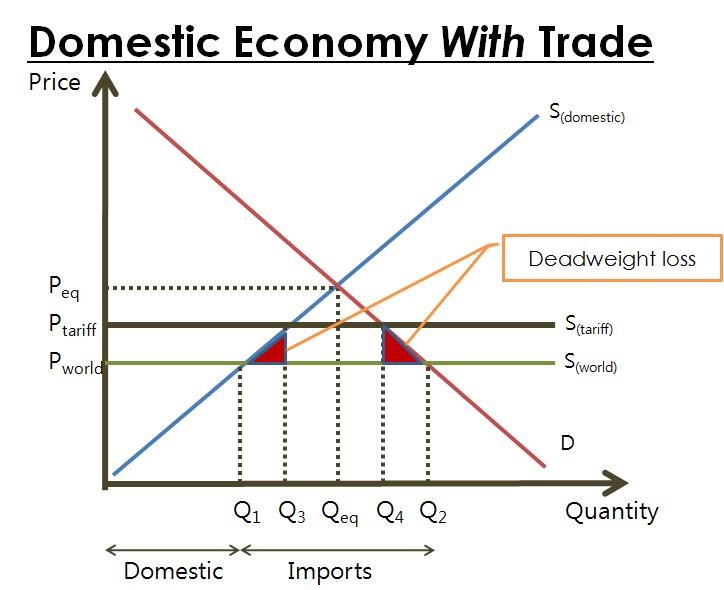

Die volkswirtschaftliche Theorie besagt, dass Zölle und Handelskriege erst recht allen schaden. Es gibt keine Gewinner: Weltweit werden Wirtschaftsstudenten in den ersten, grundlegenden Vorlesungen mit den Auswirkungen von tarifären und wirtschaftlichen Hindernissen konfrontiert. Das gehört zur makroökonomischen Grundausbildung. Das wichtige Konzept des „Wohlfahrtsverlusts“ wird erklärt: Zölle sind Steuern, die zu Ineffizienz auf dem Markt führen und am Ende immer von den Konsumenten getragen werden. Zölle erhöhen den Preis für die Verbraucher bzw. weiterverarbeitende Industrien, führen dadurch zu einem Rückgang der Importe und können darüber hinaus zu Vergeltungsmaßnahmen anderer Ländern führen.

Quelle: Investopedia.com

Wie kommt es dann, dass Regierungen in der Vergangenheit als auch in der Gegenwart immer wieder zu protektionistischen Handelspolitiken neigen? Eine Antwort ist ziemlich einfach zu finden: Zölle sind meist Wahl- und keine Wirtschaftspolitik.

Die Ausgangslage: Amerikanische Stahl- und Aluminiumunternehmen haben sich lange über unfaire Praktiken ausländischer Konkurrenten beklagt. Insbesondere staatliche Subventionen der chinesischen Regierung haben die inländische Produktion gefördert und zu einer Überangebotssituation geführt: der globale Markt wurde mit chinesischen Metallen überschwemmt, Preise gedrückt und die amerikanische Produktion damit wirtschaftlich weniger lohnend gemacht.

Vor ein paar Tagen kündigte der US-Präsident Zölle von 25% auf Stahlimporte und 10% auf Aluminiumimporte an. Trumps Präsidentschaftswahlkampf im Herbst 2016 war vehement gegen den „unfairen“ Handel gerichtet („America First“). Solche Zölle waren aus dieser Optik als lange überfällige, gerechtfertigte „Gegenmaßnahme“ gerechtfertigt, um das „unfaire“ Handelsdefizit der USA zu beheben. Weiteres Ziel: Schutz bestimmter Schlüsselindustrien vor dem „unfairen“ internationalen Wettbewerb, um Arbeitsplätze zu sichern.

Trump hat Zölle nicht erfunden und ist auch nicht der erste Präsident, der das versucht. George W. Bush legte zum Beispiel im März 2002 Zölle auf ausgewählte Stahlimporte auf. Die Sicherung von Arbeitsplätzen in der Rohstahlproduktion wurde durch Arbeitsplatzverluste in nachgelagerten Industrien mehr als ausradiert; insbesondere Unternehmen, die Rohstahl für Autos und Haushaltsgeräte verarbeiteten, litten aufgrund der höheren Rohstahlpreise. Am Ende standen, nach einigen Berechnungen, jedem geretteten Job in der Rohstahlproduktion Kosten für die Endverbraucher von ca. 400.000 US-Dollar gegenüber.

Das wäre vielleicht alles noch verkraftbar, aber Zölle sind handelspolitische Entscheidungen, die nicht im luftleeren Raum stattfinden. Handelspartner verhängen als Reaktion in der Regel Vergeltungszölle. Zum einen um vor weiteren Zöllen abzuschrecken und zum anderen, da auch sie Politiker sind. Bei den oben gennannten Zöllen Bushs („vorübergehende Schutzmaßnahmen“) schlug beispielsweise die Europäische Union mit eigenen Zöllen zurück, nachdem die Welthandelsorganisation eine US-Verletzung des internationalen Handelsabkommens bestätigte. Es wurde also recht schnell klar, dass das Ganze nach hinten losgeht. Bush beabsichtigte ursprünglich, die Tarife für drei Jahre zu behalten – aber er beendete sie schon nach 9 Monaten.

Ist es dieses Mal anders? Wie so oft ist auch in diesem Fall die Frage mit „nein“ zu beantworten. Sowohl die amerikanische Stahl- als auch Aluminiumindustrie ist heute recht klein. Daher würde man denken, dass Presse und Ökonomen die Aufregung um die Zölle übertreiben. Eisen, Stahl und Aluminium machen zusammen ca. 3% der gesamten US-Importe (Waren und Dienstleistungen) aus. Konzentrieren wir uns auf den von den Zöllen betroffenen Bereich (Ausschluss von Eisen und bestimmten Fertigprodukten aus Stahl), kommen wir auf 1,6% der gesamten US-Importe. Auch die Beschäftigung in diesen Sektoren ist in den letzten Jahren zurückgegangen: die 143.000 Arbeitsplätze in der Eisen- und Stahlproduktion und die 60.000 Arbeitsplätze in der Aluminiumproduktion machen 0,1% bzw. 0,04% der sogenannten Nonfarm-Payrolls* aus.

Das eigentliche Problem liegt aber woanders: Rohmetallverarbeiter im Herzen der Wertschöpfungskette sind auf Stahl und Aluminium als Hauptelement ihrer Fertigung angewiesen. Sie stellen daraus Teile für Autos, Haushaltsgeräte etc. her. Je größer der Wettbewerb im vorgelagerten Sektor, desto günstiger sind ihre Rohmaterialpreise. Sie werden von den Zöllen und damit höheren Preisen in den USA hart getroffen werden … genau wie damals unter Bush. Diese Industrien werden auf ca. 5,5% der US-Industrieproduktion und 1% der Nonfarm-Payrolls* geschätzt. Sie sind also deutlich größer und beschäftigt wesentlich mehr Menschen als die durch die Zölle „geschützten“ Industrien.

Dazu sind Vergeltungsmaßnahmen andere Länder sehr wahrscheinlich; ja, bereits angekündigt. Der daraus resultierende Rückgang der US-Exporte wird die US-Wirtschaft stark belasten. Die Trump-Regierung riskiert also nicht nur nachgelagerte Industrien im eigenen Land, sondern auch weitere Sektoren zu schädigen. Wie gesagt: Zölle sind meist Wahl- und keine Wirtschaftspolitik – das gilt in den USA wie im Rest der Welt.

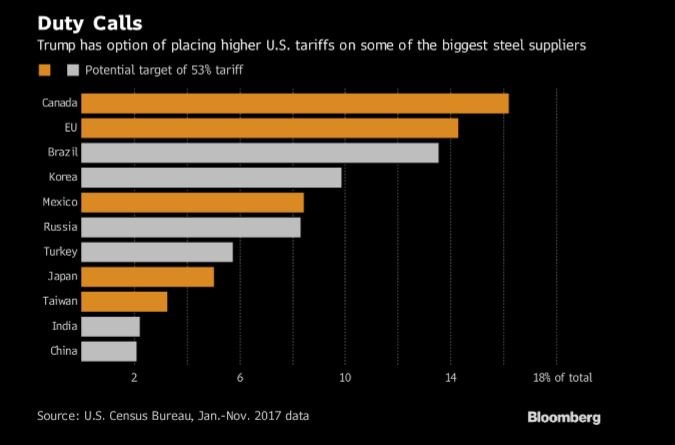

Auch wenn Asien (und speziell China) das Ziel von Trumps Maßnahmen für die „nationale Sicherheit“ ist, sind die größten ausländischen Lieferanten von Stahl und Aluminium tatsächlich die Verbündeten Kanada und die Europäische Union:

Es verwundert daher nicht, dass Cecilia Malmström, EU-Handelskommissarin, und Jean-Claude Juncker, Präsident der Europäischen Kommission, auf Trumps Drohung hin, mit einer 3,5 Milliarden Dollar schweren (bekannten) Liste von Vergeltungstarifen aufwarteten. Wiederum als Reaktion darauf bekräftigte Trump seine Position bei der Unterzeichnung des Exekutivbefehls und drohte darüber hinaus, europäische Autos mit Strafzöllen von 25% zu belegen (höchst unwahrscheinlich in diesem Stadium), während er Kanada und Mexiko in letzter Minute aufgrund der aktuellen NAFTA-Neuverhandlungen freistellte.

Auch wenn unsicher bleibt, ob Trump („The Orange Swan“) nur bellt und kleinere Scheinattacken fährt oder wirklich beißt, ist es doch wahrscheinlich, dass dieses Thema die Märkte für einige Zeit beschäftigen könnte: In den NAFTA-Verhandlungen mit Mexiko drohen die USA weiterhin aus dem Abkommen auszutreten. Im August liegt die Deadline für die Ermittlungen bezüglich Chinas Umgang mit geistigem Eigentum. Dies könnte dazu führen, dass chinesische Investitionen in den USA eingeschränkt werden, der US-Export von geistigem Eigentum nach China beschränkt wird und letztlich mehr Zölle auf Importe und Exporte erhoben werden. Dazu scheint Donald Trump politisch angeschlagen.

Worst Case Szenario: Aktuell ist das noch extrem unwahrscheinlich. Wir dürfen aber nicht vergessen, dass viele der Handelspartner der USA (zwangläufig) auch deren Gläubiger sind. Ihre größten Gläubiger sind aktuell China und Japan – diese haben jeweils über 1 Billion USD in US-Staatsanleihen angelegt. Ein Handelskrieg würde die Weltwirtschaft in den Abgrund reißen (ähnlich wie in den 1930ern), die USA wäre sicherlich (zunächst) der stärkste Spieler (pure Größe der US-Volkswirtschaft, großer Anteil der Binnenwirtschaft am Bruttosozialprodukt), Deutschland wäre unter den größten Verlierern (größter Exporteuer der Welt, großer Exportanteil am Bruttosozialprodukt), das Vertrauen in die USA als verlässlicher Partner und Schuldner und damit in den US-Dollar würde leiden, Investoren könnten sich dann entscheiden, eigentlich als Save Haven geltende US-Staatsanleihen zu verkaufen (ggf. auch als politischer Gegenschlag)… das bleibt sehr unwahrscheinlich, zeigt aber vielleicht, warum auch in den USA die meisten Ökonomen und Republikaner gegen diese Zölle sind.

Die Spannungen um den internationalen Handel dürften also eine Weile anhalten. Diesbezügliche Prozesse können auf Staatenebene viele Monate dauern; WTO-Streitbeilegung manchmal Jahre. Phasen der Verschärfung werden, wie üblich, Phasen der Entspannung folgen. Für die globalen Finanzmärkte bedeutet das, mit einem weiteren Herd von Unsicherheit zurechtkommen zu müssen. Das bedeutet höhere Volatilität in der Zukunft. Trump ist eben Trump.

_____________

* Nonfarm Payroll Employment: Fasst die Beschäftigung der Bereiche Waren, Bau und Produktion in den USA zusammen. Ausgenommen sind Angestellte in der Landwirtschaft, in privaten Haushalten und von Non-Profit-Organisationen.

„Social unrest and protectionism are the two major risks of the world economic crisis.“

(frei übersetzt: „Soziale Unruhen und Protektionismus sind die zwei Hauptrisiken der Weltwirtschaftskrise.“)

Christine Lagarde, geschäftsführende Direktorin des Internationalen Währungsfonds (IWF)

Autorin: Laura Prina Cerai , CFA

(Aktienanalystin & Co-Portfolio Managerin Altrafin / CONREN Fonds)

Copyright: mokee81

Beachten Sie folgenden rechtlichen Hinweis