CONREN-Kolumne: Vorsicht vor dem Firmenbond-Fiasko / Die einfachen, fetten Jahre sind vorbei

Es war ein Weckruf der unangenehmen Art: Was auch nur moderat höhere Inflationserwartungen und Zinsen anrichten können, hat die jüngste Korrektur eindrucksvoll gezeigt. Mittelfristig kommt es kaum besser, und das liegt an einem Bereich, den die meisten Anleger zurzeit als ziemlich harmlos einstufen.

Die Februar-Korrektur hat einmal mehr bewiesen, wie trügerisch die vorherige Ruhe war. Mit der könnte es nun bald vorbei sein, wobei Ungemach aus einem Sektor droht, den viele Investoren derzeit als relativ risikofrei beurteilen: den globalen Markt für Unternehmensanleihen.

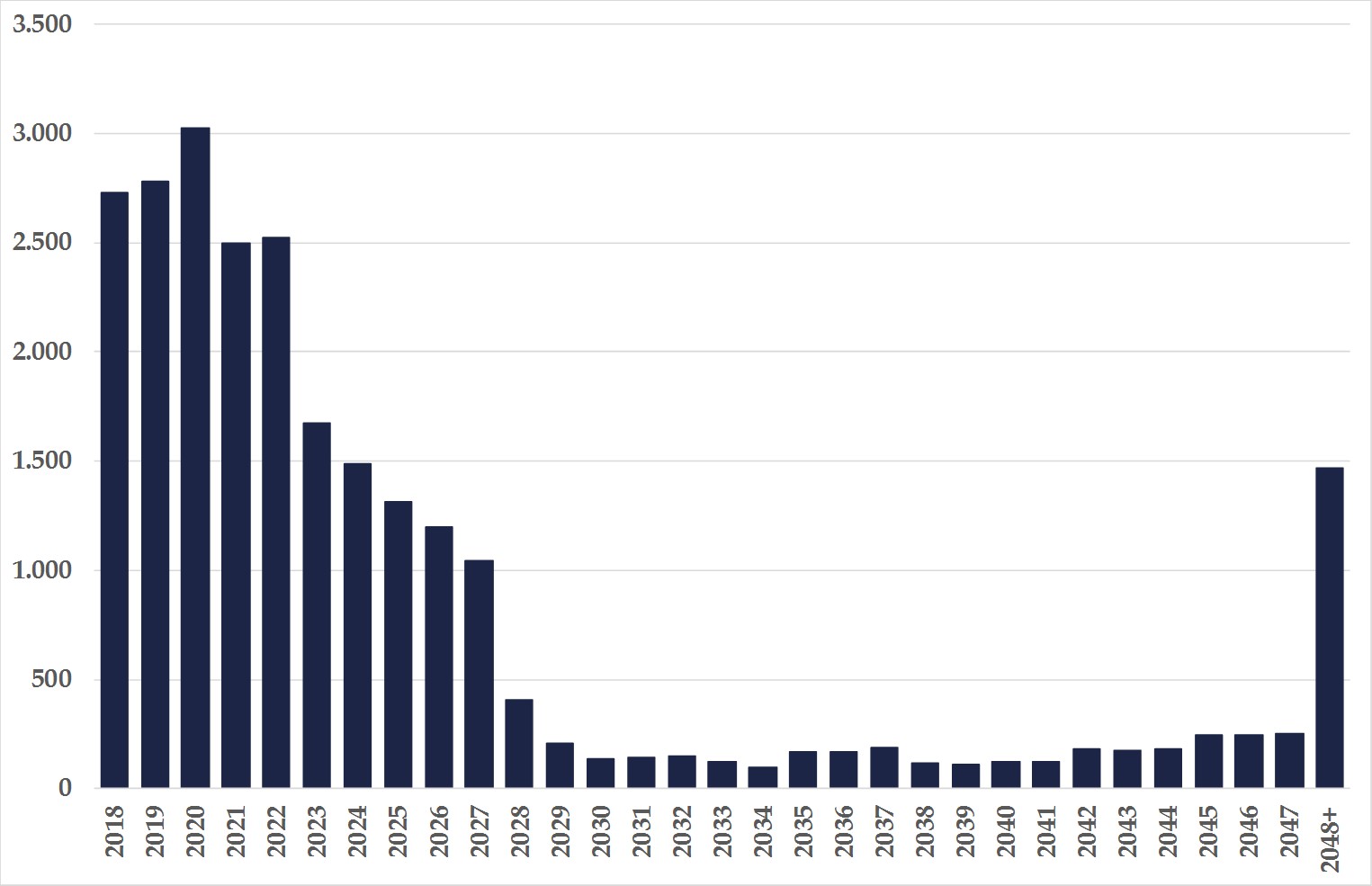

Um zu verdeutlichen, wieso wir das denken, ein paar Fakten: Weltweit hat sich ein Schuldenberg von 25,3 Billionen US-Dollar an Firmenbonds aufgetürmt. Allein in den kommenden drei Jahren werden davon rund 11,0 Billionen US-Dollar oder 43 Prozent fällig – was meistens bedeutet, dass sie refinanziert werden müssen. Und dieser Lackmustest droht zum Fiasko zu werden.

Auslaufende Unternehmensanleihen in Mrd. USD

Quelle: Bloomberg

Der Grund für den enormen Umfang an Verbindlichkeiten ist in der Vergangenheit zu finden. In der Finanzkrise standen Firmenlenker unter Schock. Weder die Kreditmärkte noch die Banken wollten ihnen Geld leihen. Selbst grundsolide Unternehmen mussten Rekordzinsen bezahlen, um zu überleben. Ein Praxisbeispiel: Der Autokonzern Daimler musste 2009 neun Prozent für Anleihen mit einer Laufzeit von drei Jahren ausloben – heute sind es 0,2 Prozent für 3,5 Jahre. Regierungen und Notenbanken griffen in den Folgejahren massiv ein, und der Kreditmarkt überwand seine Schockstarre schrittweise. Auch für uns waren Unternehmensanleihen direkt nach der Finanzkrise das bevorzugte Instrument, denn bei Aktien war schwer abschätzbar, wie sehr Kurse und Margen noch fallen konnten. Die Konkursgefahr war bei vielen Fir-menbonds gering, gleichzeitig waren zahlreiche Schuldtitel extrem niedrig bewertet.

Nach dem Schock haben Unternehmen das sich allmählich aufhellende Finanzierungsumfeld genutzt, um sich so hoch und so lange wie möglich zu verschulden. Je weiter die Zinsen zurückgingen, desto einfacher fiel die Entscheidung, so viel Geld wie möglich aufzunehmen. Die Zinslast und damit die Belastung für die Margen wurde immer geringer.

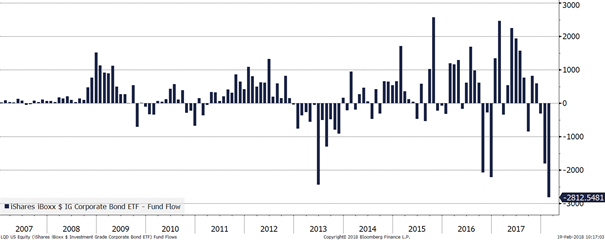

Angesichts dessen liefern Unternehmensanleihen heute ein gutes Abbild für den Gesamtzustand der Finanzmärkte: Das Niedrigstzinsumfeld und die Jagd nach Rendite bei wenigen Alternativen begünstigen allgemein die Risikoblindheit. Mehr und mehr Anleger werden so in Assetklassen getrieben, in denen sie wenig Erfahrung haben. Hinzu kommen passive Investoren, die sich über ETFs ins Unternehmensanleihe-Universum vortasten. Firmenbonds besserer Bonität sind in diesem Umfeld für viele Anleger zu neuen „quasi-sicheren Häfen“ geworden. Auch die Europäische Zentralbank kauft seit einigen Jahren Unternehmensanleihen in großem Umfang. Die Folge: Selbstgefälligkeit und Nachlässigkeit breiten sich aus. Eine Korrektur wurde oft vorhergesagt, kam aber nicht. Solange die Finanzierungen laufen, kann nicht viel passieren. Erst bei größeren Refinanzierungswellen kann es eng werden – und genau so eine steht nun an!

Entwicklung von Unternehmensanleihen-ETF Fund Flows seit 2007 (beispielhaft)

Quelle: Bloomberg

Nun könnte man zur eigenen Beruhigung annehmen, dass die immense Nachfrage das Angebot durchaus deckt– schließ-lich hat das in den letzten Jahren sehr gut geklappt. Doch aus zwei Gründen wird es diesmal gegebenenfalls nicht so glatt gehen: Zum einen ist das nun zu finanzierende Volumen – wie geschildert – immens, zum anderen ist das Umfeld ein anderes. Zinsen und Credit-Spreads sind mittlerweile sehr niedrig und die Verschuldung von Staaten und Firmen hoch. In dieser Situation sind Kreditmärkte erfahrungsgemäß hochsensibel – selbst kleine Änderungen der Anleiherenditen können also große Effekte haben. Refinanzierungsschwierigkeiten und damit eine Zunahme von Konkursen wären die Folge. Wichtig wird auch sein, inwiefern Banken diesmal bereit sind, mögliche Finanzierungslücken zu überbrücken. Als Marketmaker jedenfalls haben sich zahlreiche Geldhäuser aus dem Unternehmensanleihe-Sektor aufgrund neuer regulatorischer Vorschriften längst zurückgezogen. Sie stellen also weniger Liquidität zur Verfügung als früher. Es ist bei nachhaltig fallenden Kursen daher keinesfalls sicher, ob und zu welchen Konditionen man verkaufen kann.

Entwicklung der Verschuldung von US-Konsumenten (rot), US-Unternehmen (hellblau) und dem amerikanischen Staat (dunkelblau) seit 2008

Quelle: Bloomberg

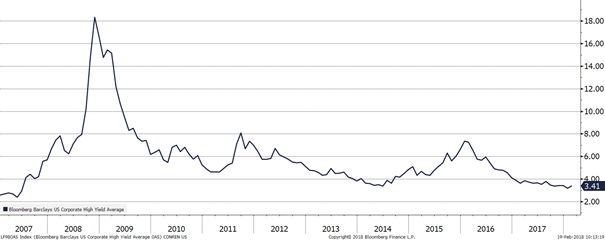

Entwicklung der Credit Spreads von High Yield-Anleihen in den USA

Quelle: Bloomberg

Entwicklung der Modified Duration des JPM Global Bond Index: die Zinssensitivität von Unternehmensanleihen-Indizes und damit von diese abdeckenden ETFs steigt weiter

Quelle: Bloomberg

Eine solche Spirale würde auch für andere Märkte – allen voran die Börsen – relevant. Grund: Die Finanzmärkte sind in vielen Bereichen gegenwärtig aus denselben Gründen sehr anfällig, und überdies sind alle Finanzmärkte miteinander verbunden. Bei den Unternehmen würde dazu nicht nur das Konkursrisiko steigen. Höhere Zinsen würden auch die Ertragsmargen nachhaltig belasten. Nehmen wir nochmals das Beispiel Daimler: Die Zinslast von heute circa 550 Millionen Euro pro Jahr würde bei drei Prozent höheren Zinsen um rund das Sechsfache steigen und die Gewinnmarge von 5,6 auf 3.7 Prozent drücken!

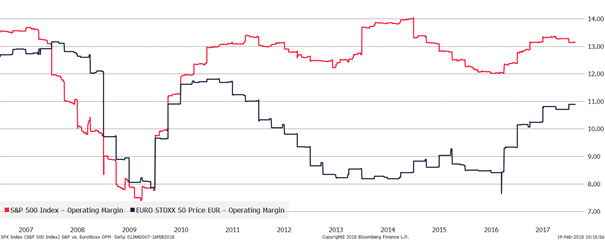

Auch wenn das Beispiel sehr vereinfacht ist, zeigt es doch, wie sehr das Niedrigstzinsumfeld die geschäftliche Profitabilität beeinflusst. Hinzu kommt: Im historischen Vergleich und vielerorts auch relativ zu Aktien sind Unternehmensanleihen größtenteils überbewertet. Zinsen und Spreads gehen immer weiter in die Knie, während die Verschuldungen vieler Unternehmen ansteigen. Und während Aktien vom weiterhin günstigen ökonomischen Umfeld und natürlich auch von der US-Steuerreform sowie einer fortschreitenden Deregulierung profitieren, wird die Luft nach oben für Unternehmensanleihen merklich dünner.

Entwicklung der Gewinnmargen von Unternehmen des amerikanischen Aktienindex S&P 500 (rot) und europäischen Aktienindex Euro Stoxx 50 (blau) seit 2007

Quelle: Bloomberg

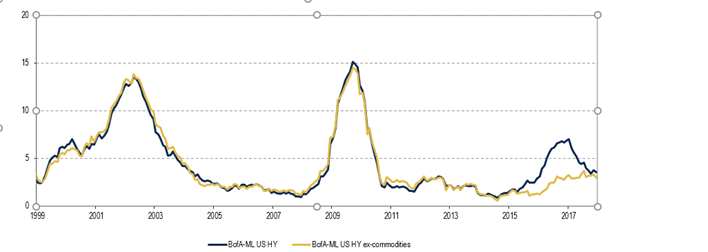

Entwicklung der High Yield Ausfallraten in den USA seit 1999: blau mit und gelb ohne Rohstoffunternehmen

Quelle: Bloomberg

All diese Zutaten ergeben einen sehr gefährlichen Cocktail. Wenn es gut geht, haben wir von dieser Front erst einmal wie-der eine Weile Ruhe. Dafür spricht, dass in diesem Reifestadium des Zyklus kurz- und mittelfristig weiter das Marktsentiment und nicht die Fundamentaldaten ausschlaggebend sind. Es kann noch lange gut gehen. Aber eben nicht ewig – und die anbrandende Refinanzierungswelle ist ein schwieriger Prüfstein.

Co-Autor: Oliver von Aesch (Investment Analyst Altrafin / CONREN Fonds)

Co-Autor: Andreas Lesniewicz (Geschäftsführer CONREN Research)

Credit: pick-uppath

Bitte beachten Sie folgenden rechtlichen Hinweis:

rechtlichen HinweisRelated posts