CONREN Makro-Kolumne: Nicht viel Neues – Märkte entwickeln sich wie erwartet

Das erste Quartal 2017 liegt nunmehr hinter uns. Politisch war es sicherlich ein spannendes Quartal. Für Ökonomen und Märkte eher eines mit wenigen Überraschungen. Die Weichen wurden bereits im Sommer/Herbst letzten Jahres gestellt: Die Reflation nimmt Fahrt auf (die US-Wirtschaft wächst / die Europäische „überrascht“ positiv) und Märkte steigen.

In eigener Sache: Link zur Aufnahme der

CONREN Webkonferenz

„Markteinschätzungen Frühjahr 2017“

mit Patrick Picenoni (Gründer Altrafin / Fondsmanager CONREN Fonds)

vom 11. April 2017

Der Ausblick beginnt ca. bei Minute 10:22, unsere aktuellen (Haupt)Zukunftsszenarien und entsprechende Positionierung ca. bei Minute 25:30, Fragen ca. bei Minute 41:40 (u.a. zur Frage zu den möglichen Folgen eines Handelskrieges zwischen USA und China für Europa).

Bleibt politische Unsicherheit: Auch in den USA / bei Trump gibt es nicht viel Neues. Die Fragen bleiben „Was wird Trump tatsächlich, wann umsetzen (können)“ und „Werden wirtschaftsfreundliche oder handelsfeindliche Aspekte überwiegen“ (The Orange Swan). Steuersenkungen, Fiskalpolitik und Deregulierung bleiben notwendig, um das aktuelle Bewertungsniveau von US-Aktien zu rechtfertigen. In Europa wirken das Wahlergebnis in Holland und die Umfragewerte in Frankreich sowie in Deutschland beruhigend auf die Märkte. Generell weisen europäische Aktien nach wie vor im Vergleich zu amerikanischen Aktien (auch wenn man eine historische Prämie für US-Aktien berücksichtigt) niedrigere Bewertungen auf. Zudem gilt: Die sich verdichtenden Anzeichen eines Wirtschaftsaufschwungs in Europa überrascht die Marktteilnehmer, der monetäre Rückenwind durch die Europäische Zentralbank ist weiterhin gegeben, Währungsvorteile sind noch nicht voll in den Kursen berücksichtigt und das politische Risiko könnte bald – zumindest vorübergehend – in den Hintergrund treten.

Staatsanleihen bleiben im Blasenterritorium. Der nun 35 Jahre währende Bullentrend ist technisch gesehen allerdings nach wie vor in Takt. Ein nachhaltiger Ausbruch der Rendite von 10-jährigen US-Staatsanleihen über 2,6% und damit aus dem langfristigen Trendkanal hat bisher nicht stattgefunden. Der Anleihenmarkt bleibt damit in einer kritischen Phase.

Was könnte diese aktuelle Rallye bei Aktien beenden? Nach unserer Ansicht gibt es einige Möglichkeiten: eine politische Krise, ein stärkerer US-Dollar (Bremse für die Weltwirtschaft), von den aktuellen Höhen nachlassende Konsumentenzuversicht, eine steigende Inflation, steigende Zinsen… Doch werden die vielen noch nicht oder unterinvestierten Marktteilnehmer eine nicht zu unterschätzende Stütze sein, wenn nachlassende Kurse Einstiegsmöglichkeiten eröffnen. Aktuell ist Optimismus, aber noch keine gefährliche Euphorie an den Märkten zu beobachten. Wir denken, das folgende Szenario hat nach wie vor die größte Wahrscheinlichkeit: Wirtschaftsaufschwung und Fiskalpolitik führen zu steigenden Inflationserwartungen, diese verursachen steigende Anleiherenditen und diese führen wiederum zu einem Anstieg des US-Dollars. Das kann sich bei den vielerorts hohen Bewertungen als gefährlicher Cocktail entpuppen.

Nicht nur kurzfristig, sondern auch längerfristig sind wir wiederum recht positiv gestimmt: Wir denken, dass unter anderem der technologische Fortschritte im Energiesektor, der Aufstieg alternativer Energien, die Durchdringung des Internets im Alltag den Weg für weiteres Wirtschaftswachstum bereits ebnen.

Sie sehen: Aktive Investoren werden in den nächsten Monaten und Jahren ihren Mehrwert unter Beweis stellen können und müssen.

Wir haben unser Hauptszenario und Drehbuch in den letzten CONREN Makro-Kolumnen beschrieben:

Sie müssen noch nicht aufstehen – aber vielleicht wollen Sie schon mal den Wecker stellen

– 9. Februar 2017 –

„[…] Unserer Einschätzung nach, haben wir aber noch ein wenig Zeit. Wir haben die Höchstkurse in diesem Zyklus bei Risikoassets (wie z.B. Aktien) voraussichtlich noch nicht gesehen. […] Aktuell ist etwa noch keine gefährliche Euphorie an den Märkten zu beobachten.“

Augen auf die Reflation …und nicht nur auf die „Trump-Show

– 22. Februar 2017 –

„[…] Diese Reflation hat vor allem zwei Treiber:

1. Das zyklische Wirtschaftswachstum in der Welt

2. Fiskalpolitik

Wir denken, dass sich dieser „Reflations-Trade“ (positive Entwicklung von Risiko-Assets und im Besonderen von zyklischen Werten inkl. den beiden „Leitbullen“) noch eine Weile fortsetzen wird; ggf. bis zum Herbst dieses Jahres. Eine kurzfristige Korrektur (vielleicht im Bereich von 3-5% für Aktienmärkte) bleibt dabei möglich. […]“

Wenn es läuft …soll man es laufen lassen

– 9. März 2017 –

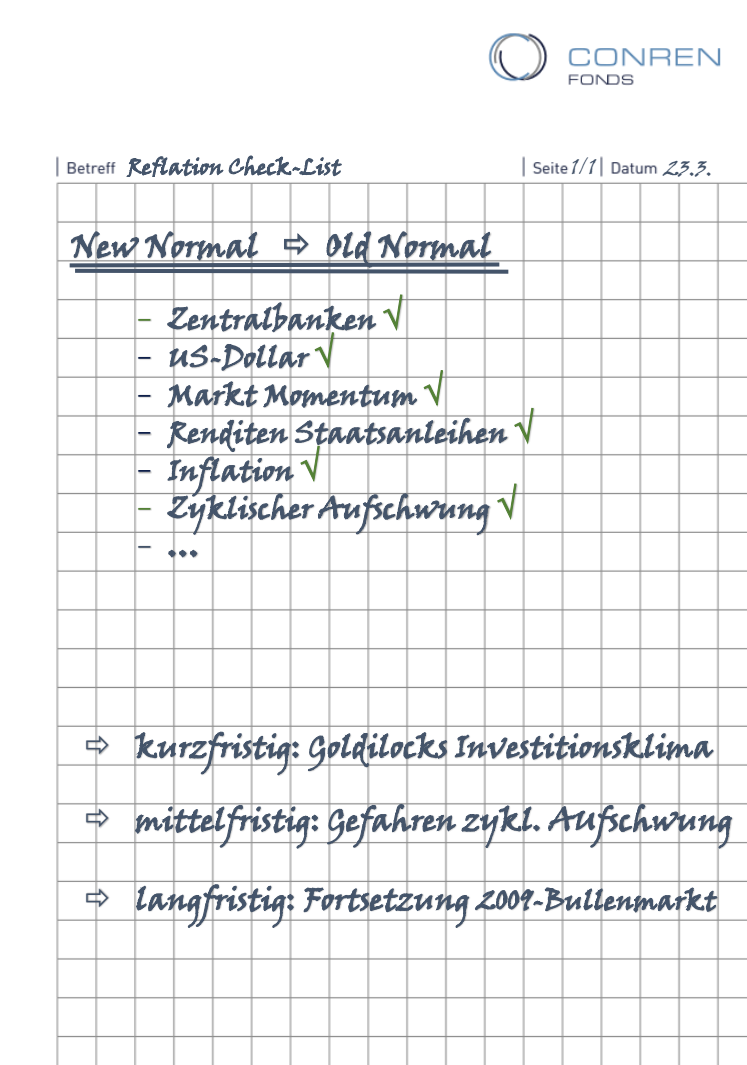

„[…] Wir sehen Aktienmärkte nach wie vor in einem säkularen Bullenmarkt. Ein solcher Bullenmarkt bei Aktien dauert in der Regel 10-15 Jahre an. Der Aktuelle hatte seinen Anfang im März 2009. Gleichzeitig sehen wir das Ende des Bullenmarktes für Staatsanleihen – und damit das Ende der seit 35 Jahren sinkenden Zinsen.

Daraus folgend sehen wir an den Aktienmärkte 3 Phasen auf uns zukommen:

1.) Nächste 3-6 Monate: sehr positives «Goldilock» Investitionsklima könnte noch andauern…

2.) Nächste 6-12 Monate: Zyklischer Aufschwung birgt Gefahren…Korrektur wahrscheinlich

3.) Längerfristig: Fortsetzung des säkularen Bullenmarktes von dann niedrigeren Kursniveaus

[…]“

Ruhe bewahren

– 31. März 2017 –

„[…] Der amerikanische Aktienindex S&P 500 hat diesen Dienstag das erste Mal seit mehr als 100 Tagen wieder über 1% an einem Tag verloren. Eine längst überfällige und recht normale Bewegung. Trotzdem wird schon wieder vielerorts vom Ende der Reflation und des Trump-Trades berichtet.

Natürlich gibt es nicht unerhebliche politische Risiken und natürlich ist der Optimismus, vor allem an den US-Börsen, recht hoch. Macht man aber einen Schritt zurück und analysiert in Ruhe und nüchtern, erkennt man, dass die Reflation weiter an Schwung gewinnt und es noch weiteres Potential an den Aktienmärkten gibt.

[…]“

Autor: Ihr CONREN Team

Bildnachweis Beitragsbild: Jane_Kelly

Beachten Sie folgenden rechtlichen Hinweis

Related posts