Genauer hingeschaut: ETF-Update…von Performance-Differenz bis Marktverzerrungen

Wir analysieren eine Anzahl von ETFs regelmäßig und tauschen uns aktiv mit den entsprechenden Anbietern aus. Auch wenn dies passive Investments sind, gibt es für Investoren doch eine ganze Anzahl von zu beachtenden Kriterien, wie Struktur (replizierend, synthetisch), Leverage, Umfang/Struktur von Wertschriftenleihen, Güte der Abbildung, Liquidität und weitere. Darum ist regelmäßige Kontrolle und eine Überprüfung der Auswahl wichtig.

Aus unserem letzten Update für jene ETFs, welche von uns eingesetzt werden oder für einen Einsatz in Frage kommen, möchten wir das folgende beispielhaft berichten:

1. Performance-Differenz zwischen ETF- und Index

Die Tracking Difference (also der Unterschied in der Performance eines ETF im Vergleich zum Index) ist mehrheitlich auf niedrigem Niveau geblieben. Die Unterschiede zwischen den einzelnen ETFs sind allerdings augenfällig. Die Ausschläge betreffen insbesondere jene spezialisierteren Indizes, die im Jahr 2016 besonders volatil waren.

Die Tracking Difference kann verschiedene Gründe haben: Verwaltungskosten (minus Einkommen aus Wertpapierleihen), Transaktionskosten (Spreads und Gebühren), Transaktionstiming (bei Gewichtungsanpassungen), Liquiditätsmanagement (bei Dividenden oder Zu-/Abflüssen), Währungsabsicherung und, bei nicht 1:1 replizierenden ETFs, Differenzen in der Kursbewegung zwischen Index-Titeln und vom ETF gehaltenen Titeln. Damit ist die Differenz tendenziell höher, je weniger liquide gehandelte Titel im Index enthalten sind und wenn das Volumen des ETF eher klein ist. Daraus folgt aber auch, dass die Tracking Difference durch vorteilhaften Handel geschmälert bzw. gar positiv sein kann. Dies deckt sich mit unseren Beobachtungen.

Beispiel Tracking Difference: Die folgende Grafik zeigt die Entwicklung des MSCI Japan in rot (Euro währungsgesichert; Total Return) und den entsprechenden iShares MSCI Japan in weiß.

Quelle: Bloomberg

Die Tracking-Differenz betrug in 2016 -0,37%; bei einer TER von 0,64% und nach -0,65% in 2015 .

2. Kosten

Nach mehreren Kostensenkungen in den vorangegangenen Jahren haben sich die Kosten auf niedrigem Niveau einpendelt. ETFs auf liquide Kernmärkte kosten typischerweise weniger als 0,30% Managementgebühr pro Jahr.

3. Volumina

Bei den Volumina der einzelnen ETFs waren große Schwankungen zu beobachten. Beispielsweise hat ein von uns beobachtetes ETF auf den MSCI Asia ex-Japan Index im Jahr 2016 1 Mrd. US-Dollar oder 40% an Assets verloren: von ca. 2,5 Mrd. US-Dollar auf 1,5 Mrd. US-Dollar.

Je nach wirtschaftlichen und insbesondere auch politischen Ereignissen war das tägliche Handelsvolumen einzelner ETFs sehr hoch. Das deckt sich mit der allgemeinen Überzeugung, dass ETFs eher mit kurzfristigem Anlagehorizont eingesetzt werden. Machen sie es Marktteilnehmern doch sehr einfach auf Marktbewegungen schnell zu reagieren und mit einer Order kosteneffizient taktisch auf- bzw. abzuspringen. Das verführt zu einem verstärkten Markttiming. Eine Verstärkung von Kursbewegungen – insb. in Ausnahmesituationen – wird als eine mögliche Folge angeprangert. Auch da steigende Kurse von einzelnen Titeln, ein ETF-Rebalancing nach sich zieht, das wiederum die Nachfrage nach dem Papier steigen lässt…und im Fall sinkender Kurs natürlich andersrum.

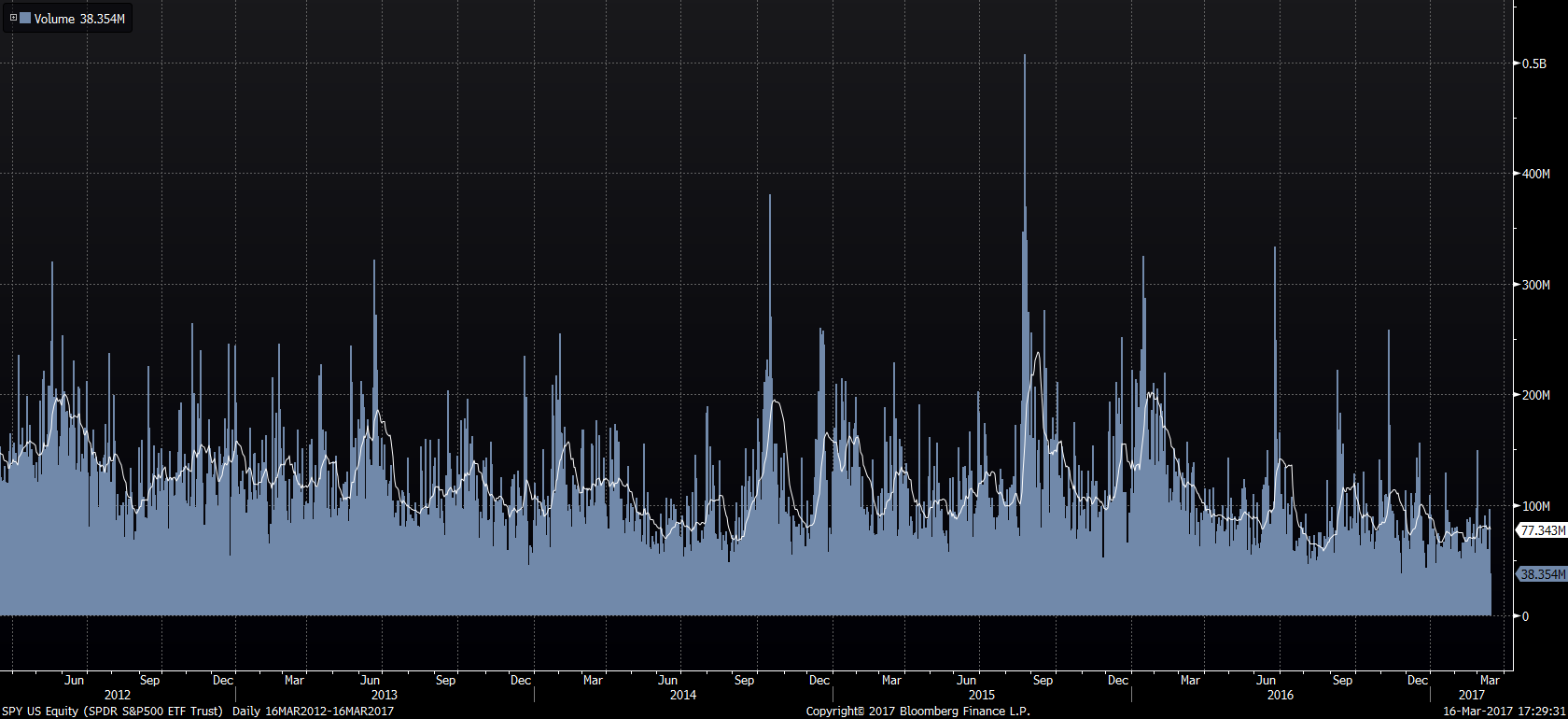

Beispiel 1: die täglichen Handelsvolumina von einem der größten ETFs, dem SPDR S&P 500, über die letzten 5 Jahre

Quelle: Bloomberg

Der SPDR S&P500 hat aktuell ein Volumen von ca. 250 Mrd. US-Dollar. Das tägliche Handelsvolumen ist in der Grafik oben in Anteilen angegeben. Wir sehen, dass man ein Handelsvolumen von 100 Millionen Anteilen am Tag als normal betrachten darf. Das entspricht, bei einem aktuellen Wert pro Anteil von ca. 240 US-Dollar, 24 Mrd. US-Dollar. Die Grafik zeigt zudem, dass Handelsvolumina häufig das doppelte (48 Mrd. US-Dollar) und dreifache (72 Mrd. US-Dollar) dessen betragen können.

Beispiel 2: die täglichen Handelsvolumina von einem der größten Gold-ETCs, dem SPDR Gold, über die letzten 5 Jahre

Quelle: Bloomberg

Der SPDR Gold ist einer der größten Goldbesitzer der Welt. Aktuell hat er ein Volumen von ca. 33 Mrd US-Dollar. Das entspricht ca. 27 Mio. Feinunzen. Das ist mehr als die aktuellen Goldreserven von Japan, den Niederlanden oder Indien.

Das tägliche Handelsvolumen ist in der Grafik oben in Anteilen angegeben. Wir sehen, dass man ein Handelsvolumen von 10 Millionen Anteilen am Tag als normal betrachten darf. Das entspricht, bei einem aktuellen Wert pro Anteil von ca. 100 US-Dollar, ca. 1 Mrd. US-Dollar.

Musste man früher zur Bank gehen, um Gold mit großem Spread zu kaufen, kann man heute sehr kosteneffektiv und schnell in Gold investieren und die Positionen wieder veräußern. Das hat natürlich gute aber auch schlechte Seiten.

4. Wertpapierleihe

In Bezug Wertpapierleihen waren die Werte im Rahmen der letzten Jahre. Einzig in einem ETF auf den italienischen Aktienmarkt waren letztes Jahr relativ hohe Durchschnitts- und Maximalwerte zu verzeichnen. Interessant: ein Anbieter hat nun ETFs gänzlich ohne Wertpapierleihen aufgelegt.

5. Marktverzerrungen durch ETFs

Nachdem ETFs und passives bzw. quasi-passives Investment im Volumen in den letzten Jahren extrem gewachsen sind und nun einen erheblichen Marktanteil ausmachen, tun sich ganz neue Fragestellungen auf:

Effiziente Allokation von Kapital

Eine Frage ist z.B. wie gewährleistet wird, dass die zentrale Aufgabe von Finanzmärkten nach wie vor erfüllt wird: Die effiziente Allokation von Kapital. Als Investoren müssen wir uns zum einen auf ein verändertes Marktverhalten einstellen (u.a. stärkere Kursauschläge in volatilerem Handel – siehe Punkt 3.). Zum anderen müssen wir uns regelmäßig fragen, ob es einen Punkt gibt, an dem ETFs (und passives Investieren generell) zu einem „crowded trade“ wird? Welche Investmentthemen kann man weiterhin effizient mit ETFs umsetzen? Wie kann man das blinde, passive Investieren von einer wachsenden Zahl von Marktteilnehmern in welcher Marktphase als aktiver Investor nutzen?

Stimmrechtsausübung

Eine andere Frage ist die der Mitbestimmung in Form der Ausübung von Aktionärsstimmrechten. Wer übt diese wie aus? Werden diese im Sinne aller Aktionäre ausgeübt? Gibt es möglicherweise Interessenkonflikte?

Bei der überwiegenden Mehrheit der Aktien im amerikanischen Leitindex S&P 500 sind die drei großen ETF-Gesellschaften Blackrock, Vanguard und State Street die größten Aktionäre. Die Fondsgesellschaft (also der ETF Anbieter) nimmt üblicherweise das Stimmrecht wahr. Dies sollte selbstverständlich im Sinne der Aktionäre geschehen. Natürlich ist es aber nicht immer trivial hier die richtige Entscheidung zu treffen. Unternehmensübernahmen sind dabei nur Beispiele für die Komplexität und Wichtigkeit der Stimmrechtsausübung. Die Fondsgesellschaften haben reagiert und ihre Teams in den letzten Jahren entsprechend vergrößert (sog. „Corporate Governance“ Teams). Der Kern des Geschäftsmodells bleibt aber natürlich die passive Abbildung von Indizes – und das so automatisiert wie möglich und zu geringen Gebühren. Die Rolle eines aktiv abstimmenden Investors will hier nicht so ganz passen. Im Prinzip steht die passive Eigenschaft konträr der mitbestimmenden Eigenschaft gegenüber. Dementsprechend wird ETF-Anbietern regelmäßig vorgeworfen, routinemäßig Unternehmensbeschlüsse abzusegnen, um ihren Kontakt mit den Geschäftsleitungen der meist recht großen Zielgesellschaften weiterhin gut zu halten.

Je größer die Volumen der ETFs werden, desto mehr muss man sich also mit solchen nicht ganz unproblematischen Themenfeldern auseinandersetzen. Das Problem kann sich auch deshalb akzentuieren, da ETFs zunehmend auch von nationalen (Notenbanken, wie z.B. die Bank of Japan, Staatsfonds bzw. „Sovereign Wealth Funds“, etc.) und von volkswirtschaftlich relevanten Kapitalsammelstellen (Pensionsfonds, etc.) als bevorzugtes Anlagevehikel herangezogen werden.

Autor: D. Bühl

Bildnachweis Beitragsbild: RamCreativ

Bitte beachten Sie den folgenden rechtlichen Hinweis