CONREN Makro-Kolumne: Augen auf die Reflation …und nicht nur auf die „Trump-Show“

Ein kurzes Update

Wir sehen den Anfang dieses Investitionsjahrs als Lehrbuchbeispiel dafür, wie wichtig Geduld und Umsetzungsdisziplin beim Investieren sind. Strategische Geduld ist eine Investment-Tugend, Aktionismus dagegen eine Gefahr. So haben wir uns im bisherigen Jahr 2017 genau in dieser Tugend geübt und unsere Portfolios nur geringfügig angepasst. Wir haben diese bereits seit dem vierten Quartal 2016, und akzentuierter dann Ende Dezember, auf eine weiter anziehende Reflation ausgerichtet.

Nehmen wir uns etwas Zeit, um die Situation in Ruhe zu betrachten. Das ist angesichts der aktuellen auf allen Kanälen laufenden „Großen Trump-Show“ nicht immer einfach. Der Komplex Trump ist wichtig für die weiteren Entwicklungen, doch im Zentrum unserer Überlegungen steht die Reflationierung. Diese und die entsprechenden Marktrallyes auf der Aktienseite haben im Sommer letzten Jahres begonnen, also bereits vor der US-Wahl. Trump hat den zyklischen Aufschwung und die sich abzeichnende Reflationierung lediglich zementiert und ein Stück weit katalysiert. Nach der Brexit-Korrektur waren die US-Wahlen und das Italien-Referendum die Stationen für steigende Kurse von Risiko-Assets (wie Aktien oder Rohstoffen). Gleichzeitig sind die Kurse von Staatsanleihen durch steigende Anleiherenditen entsprechend unter Druck geraten.

Ein Merkmal des seit letztem Jahr eingesetzten Trends ist die Verschiebung des Fokus von defensiven Werten hin zu zyklischen Werten (Ausnahme seit Jahresbeginn: der Gesundheitssektor, der vor allem im vierten Quartal 2016 unter Druck geriet und nun eine Gegenbewegung erfährt).

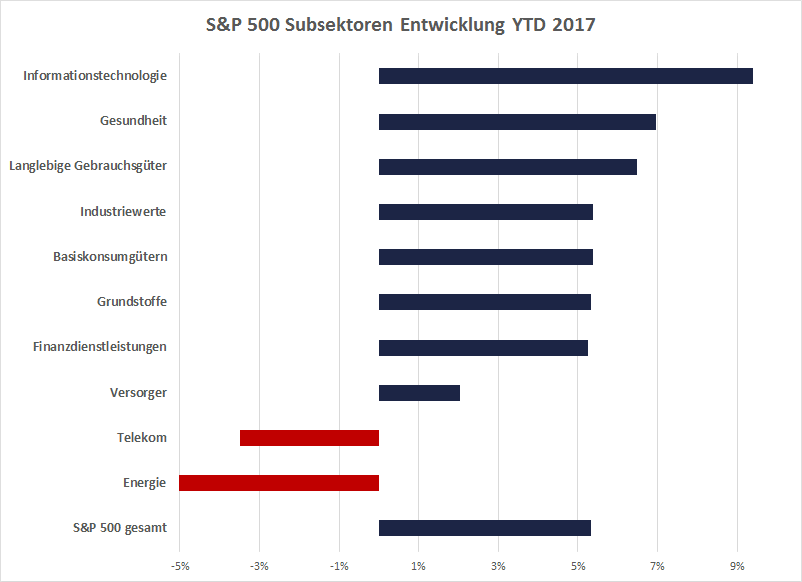

Die folgende Grafik zeigt Entwicklung verschiedener Sektoren des amerikanischen Aktienindex S&P 500 in US-Dollar seit Anfang des Jahres

Quelle: Bloomberg

Die Grafik zeigt die Fortsetzung der Outperformance von Wachstumstiteln und zyklischen Werten (z.B. IT oder langlebige Gebrauchsgüter) und der Underperformance bzw. negativen Performance von defensiveren Titeln (z.B. Versorger, Telekom).

Diese Reflation hat vor allem zwei Treiber:

1. Das zyklische Wirtschaftswachstum in der Welt

Dieses zyklische Wachstum ist geprägt durch das Wiederaufleben der produzierenden Industrie. Wir sprechen und schreiben nun schon seit einiger Zeit überzeugt, dass sich die Weltwirtschaft in einem zyklischen, sich beschleunigenden Aufschwung befindet – der vielerorts unterschätzt wird. Dies scheinen Konjunkturdaten nun nach und nach zu bestätigen. Gestern hat z.B. der Einkaufsmanagerindex (kurz Purchasing Managers Index) für Herstellung und Dienstleistungen für die Euroregion die Markterwartungen übertroffen. Er stieg auf sein höchstes Niveau in fast sechs Jahren. Viele Ökonomen hatten einen Rückgang erwartet.

Die folgende Grafik zeigt die Entwicklung des JPM Global Manufacturing PMI (den Herstellungs-Einkaufsmanagerindex)

Quelle: Markit, Bloomberg, Kepler Cheuvreux

Seit dem großen Crash (2008) sind die Beschleunigungsphasen kürzer als die Konsolidierungsphasen. Die beiden vorangegangenen Beschleunigungsphasen seit 2008 erstreckten sich jeweils über 16-18 Monate. Das erlaubt den Rückschluss, dass die momentane Beschleunigungsphase bis zur Mitte des Jahres andauern könnte.

2. Fiskalpolitik

Trumponomics, die expansive Politik der japanischen Regierung / Notenbank und Fiskalpolitik in Europa als mögliche Reaktion auf den immer deutlicher aufkeimenden Populismus haben die Erwartung einer baldigen weltweit synchronisierten expansiven Fiskalpolitik geweckt. Diese wird die alternativen Notenbankstrategien als Waffe im Kampf für eine Reflationierung ablösen. Dieser Kampf wird also nun wahrscheinlich nicht mehr nur monetär weitergeführt.

Das wichtigste Barometer der Reflationierung bleibt das Zinsniveau. Dieses sowie die Entwicklung des US-Dollars (siehe CONREN Blog zum US-Dollar) und die Entwicklung der einzelnen Sektoren (absolut und relativ zueinander) des amerikanischen Aktien-Leitindex S&P 500 (und hierbei vor allem die „Leitbullen“ IT und Banken) gilt es nun besonders zu beobachten (siehe letzte CONREN Makro-Kolumne), um zu sehen in welchem Marktstadium wir uns befinden. Wir denken, dass sich dieser „Reflations-Trade“ (positive Entwicklung von Risiko-Assets und im Besonderen von zyklischen Werten inkl. den beiden „Leitbullen“) noch eine Weile fortsetzen wird; ggf. bis zum Herbst dieses Jahres. Eine kurzfristige Korrektur (vielleicht im Bereich von 3-5% für Aktienmärkte) bleibt dabei möglich.

Der Anlagekonsens unterschätzt, nach unserer Ansicht, also die Kurssteigerungschancen im nächsten halben Jahr. Wir erwarten, dass Rohstoffe und Risiko-Assets ihre Kursgewinne in den kommenden Wochen ausbauen werden. Wir glauben weiter, dass die Stärke von Rohstoffpreisen das Vorspiel für die nächste Phase der Anpassung der Anleiherenditen nach oben sein wird. Die zentrale zukünftige Belastung der Märkte werden, nach unserem Dafürhalten, diese steigenden Anleiherenditen und damit Zinsen sein (siehe letzte CONREN Makro-Kolumne).

Dementsprechend werden wir unser Portfolio weiterhin erst einmal nicht maßgeblich verändern, sondern weiter verstärkt auf zyklische Vermögenswerte und Werte mit einem höheren Beta setzen. Damit Widerstehen wir der Versuchung in Aktionismus zu verfallen und wieder mehr in defensive Vermögensanlagen zu investieren. Wir heben uns das für einen späteren Zeitpunkt im Jahr auf, da wir erwarten, dass diese aktuell für Risiko-Assets positive Reflation sich bald zu einer störenden Kraft wandeln wird. Dann müssen wir entsprechend umschichten.

Schlussbemerkung: Dieses Mal ist es anders

Wir denken, dass die im Sommer 2016 begonnene Reflation vor dem Hintergrund der historisch niedrigen Wachstumserwartung in den großen westlichen Volkswirtschaften zu sehen ist. Diese sollte ihren Tiefpunkt nun durchschritten haben. Das unterscheidet diese Reflationierung von anderen Ausbruchsversuchen nach oben (von Wachstum und Inflation), die wir seit der Finanzkrise beobachten konnten. Das ist der erste Treiber der aktuellen Reflation: Das zyklische Wirtschaftswachstum in der Welt.

Noch wichtiger ist, dass der Wind des politischen und gesellschaftlichen Wandels im Westen uns zuversichtlich stimmt, dass der Übergang von der fast exklusiven Abhängigkeit von der Geldpolitik zur nicht-monetären Reflation (inkl. Fiskalpolitik als zweiter Treiber der aktuellen Reflation) unumkehrbar ist.

Exkurs: Die Reflation – Was ist das?

Es gibt verschiedene Definitionen für Reflation. Wir verstehen Reflation in diesem Zusammenhang nicht als Notenbankstrategie, sondern als ein volkswirtschaftliches Resultat. Reflation bezieht sich dabei auf den Anstieg der erwarteten zukünftigen Wachstumsraten und eben der Inflation.

„Monetäre Reflation“ und „monetärer Stimulus“ sind seit der Finanzkrise 2008 zu einem festen Bestandteil des Vokabulars in der Investmentwelt geworden. Notenbanken haben fast im Alleingang versucht, die angestrebte Reflation im Westen mit sogenannter unkonventioneller Geldpolitik zu erzwingen. Doch sie konnten uns alleine nicht zu einer Rückkehr zu einem sich selbstragenden Wirtschaftsaufschwung mit entsprechender Inflation führen. Gleichzeitig hat die Politik des billigen Geldes mit ihren überhöhten Geldmengenanreizen in den Industriestaaten das Insolvenzrisiko erheblich reduziert und zu weiteren Verzerrungen geführt. Immer mit der Rechtfertigung einen finanziellen Zusammenbruch vermeiden zu müssen. Eine Welt des langfristig so billigen Geldes entzieht dem Markt eine wichtige Funktion: Geld wird nicht mehr dort investiert/eingesetzt wo es am effizientesten arbeitet. Doch die Schaffung von Wohlstand erfordert die schöpferische Zerstörung durch eine freie, sich unablässig ändernde Ressourcenallokation.

Aktueller Ausschnitt aus CONREN’s M3

„CONREN’s M3 sind Dreh- und Angelpunkt der CONREN Methodik, der aktuellen Markteinschätzung und des Portfoliomanagements“

«Wie Märkte sich verhalten sollten»

Fundamental-Daten

Makro: Liquiditätsparameter und Wirtschaftszyklen

- Unbeantwortet: was wird Trump tatsächlich umsetzen (können). Werden wirtschaftsfreundliche oder handelsfeindliche Aspekte überwiegen. Die positiven Effekte der möglichen Steuerreform werden unterschätzt.

- Wachstum- und Inflationszahlen drehen nach oben.

- US-Fed: es wird von weiteren Zinserhöhungen in 2017 ausgegangen (1-3).

Mikro: Absolute Bewertungsparameter

- USA: S&P 500 auf dem Hoch von über 2.350. Ist historisch über dem «fair value». Niveau wird sich vermutlich nach oben verschieben (→ Gewinnsteigerungen aufgrund von Trumponomics notwendig, um Niveau zu rechtfertigen )

- China: PBoC und Regierung greifen umso mehr unterstützend ein, umso härter die Realwirtschaft getroffen wird. Kapitalausfuhrkontrollen verschärft.

Mikro: Relative Bewertungsparameter

US Aktien: eher teurer als andere (Europa + Japan), und nicht mehr günstiger als Staatsanleihen. Div.-Rendite =< 10-jährige Anleiherendite.

„Wie Märkte sich tatsächlich verhalten“

Markt-(Dynamik)

Angebot-Nachfrage-Verhalten, markttechnische Parameter und Markt-„Sentiment“

- Kurzfristig: Es wäre nicht überraschend, wenn es bis Ende des ersten Quartals 2017 noch zu einer Konsolidierungs-Korrektur (Aktien) und einer Zwischenerholung bei den Anleiherenditen käme.

- Mögliche „Schwarze Schwäne“: geopolitische Spannungen, eine massive Abwertung des RMB in China, eine Enttäuschung des US-Markts über die Politik der neuen US-Administration, ein inflationärer Schock…

- Gold (inkl. Goldminen): erholt sich aufgrund der Pause des US-Dollaranstiegs und höherer politischer Risikowahrnehmung. Im Portfoliokontext weiterhin als Hedge sinnvoll.

Lesen Sie hier mehr zum CONREN Ansatz und zu CONREN’s M3.

„Zustand ist ein albernes Wort; weil nichts steht und alles beweglich ist.“

Johann Wolfgang von Goethe

Autor: Ihr CONREN Team

Bildnachweis Beitragsbild:sorbetto

Beachten Sie folgenden rechtlichen Hinweis

Related posts