CONREN Makro-Kolumne: Alles ist relativ – trotz Rekordbewertungen bei US-Aktien scheint die Blase bei Staatsanleihen nach wie vor größer

Ein kurzes Update:

Die Post-Trump-Rallye an den US-Aktienmärkten hält nach einer kurzen Verschnaufpause an: Wir bewegen uns sehr nahe an den Höchstkursen von Ende November. Trotz dieser Rekordbewertungen bei US-Aktien (höchste Kurse bezogen auf Ertragserwartungen seit der Dot-com-Blase 2000) scheint die Blase bei Staatsanleihen größer – auch nach dem Blutbad bei Anleihenkursen im November (größter 2-Wochenverlust in 25 Jahren).

Dünnes Eis: Der folgende Chart zeigt die Entwicklung verschiedener Staatsanleihen seit Anfang Juli auf (US-10Jahre: dunkelblau; BRD-10Jahre: grün; Italien-10 Jahre: gelb; US-30Jahre: rot; BRD-30Jahre: hellblau; Italien-30 Jahre: türkis):

Staatsanleihen könnten die großen Verlierer sein. Bis jetzt war die Korrektur „im Rahmen“ ähnlicher Korrekturen in der Vergangenheit.

Aber, „was teuer ist, kann noch lange teuer bleiben“, so ist unser heutiger Titel zu verstehen. Absolut und historisch sind viele Werte aktuell schwer zu analysieren. Doch, alles ist relativ. Bei einigen Vermögensklassen gilt für viele Investoren „T.I.N.A.“ (There Is No Alternative“ – „es gibt keine Alternative“) – viele kaufen also nicht unbedingt, weil sie von Aktien überzeugt sind, sondern weil sie aktuell keine Alternativen sehen und davon ausgehen, dass andere auch keine Alternative sehen.

Nach dem Brexit-Schock (Märkte brauchten mehrere Tage, um sich zu erholen), der US-Wahl (Märkte brauchten wenige Stunden, um sich zu erholen) hat der Renzi-Schock (immerhin eine Ablehnung von 60% bei einer Wahlbeteiligung von 70%) nun nur wenige Minuten gehalten und die Märkte ins Minus drehen lassen. Das kann man als Zeichen von Bullenmärkten in einem späteren Stadium interpretieren.

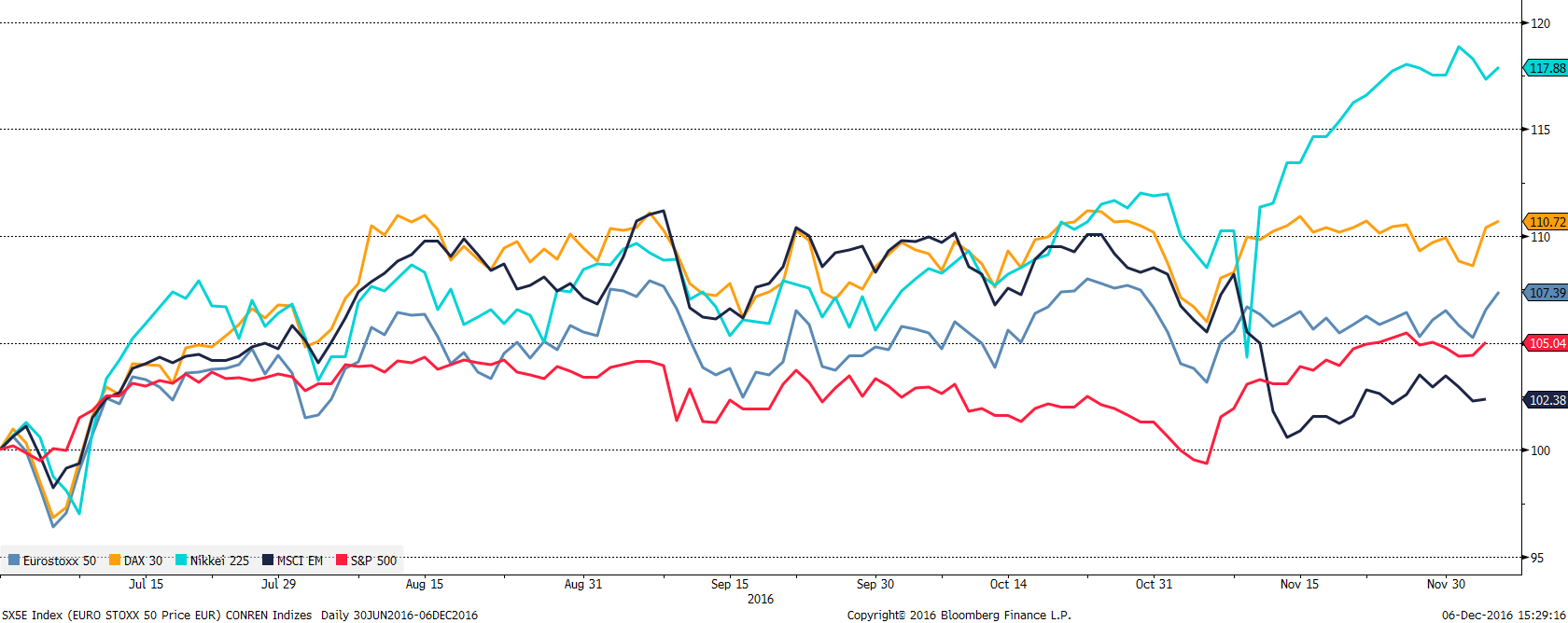

Der folgende Chart zeigt die Entwicklung verschiedener Aktienindizes seit Anfang Juni (den japanischen Nikkei in türkis; den deutschen Dax in gelb, den europäischen Eurostoxx in hellblau, den ameriaknischen S&P500 in rot, den MSCI Emerging Markets in dunkelblau):

Es zeigt sich wiederum, dass sich Märkte recht lang von der Basis, also von den fundamentalen Daten („Wie Märkte funktionieren sollten“) entfernen können. So wird die Marktentwicklung wohl auch in den nächsten Wochen vor allem auf Basis der Marktpsychologie entschieden werden: (Wie) nimmt der Markt Nachrichten auf, welche individuellen Zwänge setzen sich bei einzelnen Investoren durch (T.I.N.A. etc.)? In welcher „Laune“ sind Märkte? Eine gesunde Portfolio-Tiefe und aktives Management werden wichtig sein. Wir müssen uns immer wieder folgendes Faktum vor Augen halten: Die ökonomische Situation ist einmalig (Notenbankpolitik, Niedrigstzinsen, überalternde Gesellschaften, Globalisierung, Digitalisierung etc.) und wir befinden uns, historisch gesehen, in sehr langen Bullenmärkten (S&P 500 im viertlängsten und fünftstärksten Bullenmarkt seit 1900 / Zinsen sinken seit Anfang der 1980er Jahre).

Das Hauptthema der Woche: das Referendum in Italien

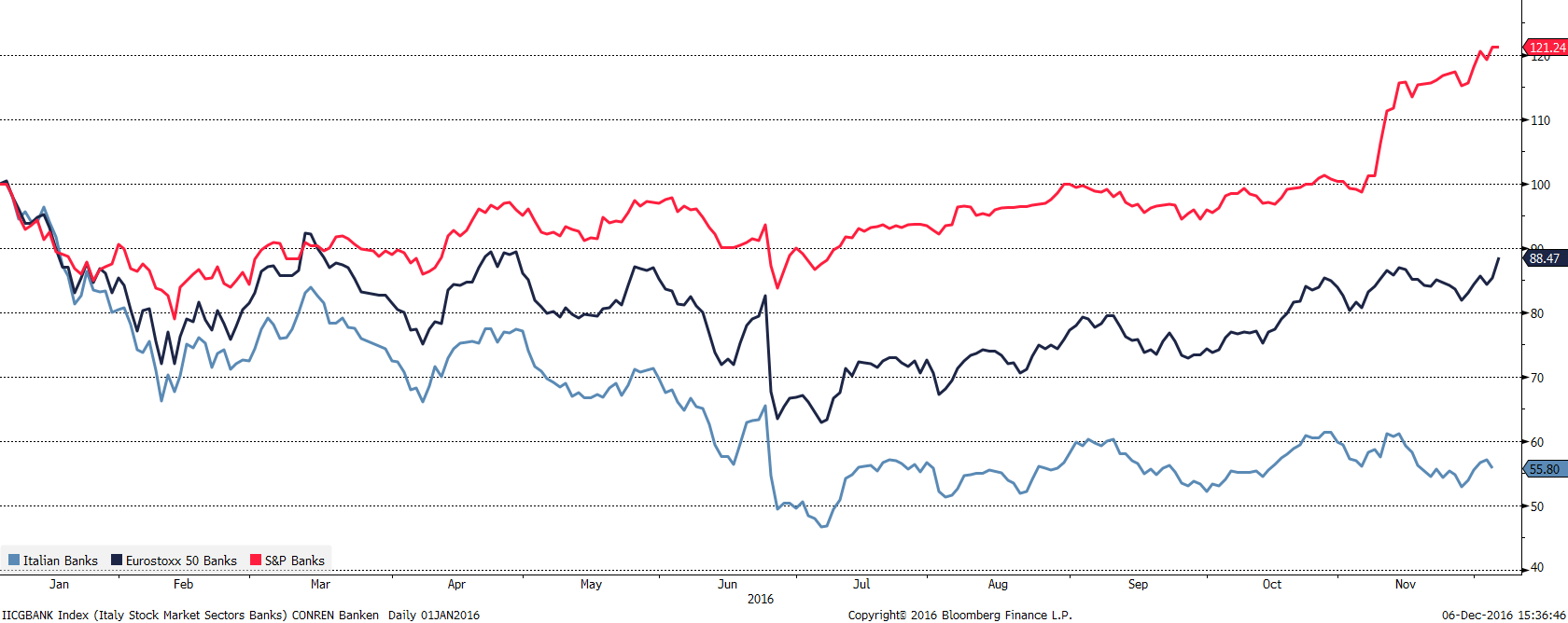

Aktuell werden noch Diskussionen geführt, ob das Ergebnis des Votums nun populistischer Natur oder eher als Gegenbewegung zu verstehen ist. Auch hört man vielerorts, dass eine Technokraten-Regierung ggf. mehr erreichen könnte oder, dass der Weg zu Anti-Euro-Maßnahmen selbst im schlimmsten Fall noch weit weg und generell unwahrscheinlich sei. Klar ist, dass Marktkommentatoren viele Themen rund um das Renzi-Referendum ex-post wesentlich positiver darstellen als es noch kurz zuvor der Fall war. Zudem steht fest, dass italienische Banken (Schätzungen gehen von mittlerweile deutlich über EUR 300 Mrd. faulen Krediten aus) nun wiederum im Fokus sind.

Der folgende Chart zeigt die Entwicklung von italienischen (hellblau), europäischen (dunkelblau) und amerikanischen (rot) Banken seit Anfang des Jahres:

Was gilt es nun zu beobachten?

Für dieses Jahr haben wir die großen 1/0-Situation, wie Referenden und Wahlen, überstanden. Auch andere größere Datenpunkte sind nicht mehr zu erwarten. Selbst die Fed-Erhöhung scheint sicher. Es wird allerdings zu beobachten sein, wie Janet Yellen sich äußert: eher dovish (als Taube einen vorsichtigen Erhöhungsprozess in Aussicht stellt) oder hawkish (als Falke Inflationserwartungen früh entgegentritt).

Bleibt noch die morgige Draghi-Pressekonferenz. Die Markterwartung ist die Folgende: Verlängerung des QE-Programs über März 2017 hinaus für weitere 6 Monate auf dem aktuellen Niveau von EUR 80 Milliarden pro Monat (zum Vergleich: der Verteidigungsetat der Bundesrepublik betrug ca. EUR 33 Mrd. für das gesamte Jahr 2015).

Für den Rest des Jahres sollte damit die weitere Marktpsychologie/-dynamik entscheidend sein. Auch das alljährliche Window-Dressing hat bereits begonnen. Die zentrale Frage ist: Hat der Markt genug Schwung, direkt in eine Jahresendrallye überzugehen? Technisch ist, vor allem nach dem starken Anstieg nach der US-Wahl, auch eine Gegenbewegung möglich. Aktuell scheinen die Bullen die Oberhand zu haben.

Das letzte Wort hat wiederum unser Schiedsrichter, der US-Dollar (siehe dazu CONREN-Blog „Long live the King: Der US-Dollar regiert die Welt!“): Die Effekte der Erstarkung des US-Wahlen werden die Fed und auch Donald Trump noch beschäftigen. Er wirkt u.a. nicht nur deflationäre in den USA, sondern führt auch zu einem globales Deleveraging – von dem vor allem Emerging Marktes betroffen sind. Unter Reagan stieg der US-Dollar übrigens stark an, was zu einer eingeschränkten Wettbewerbsfähigkeit von US-Unternehmen und zu US-Handelsdefiziten führte. Das Resultat: Im historischen Plaza Accord vereinbaren 1985 die G5-Staaten gemeinsam den US-Dollar abzuwerten.

Exkurs „Trumponix“

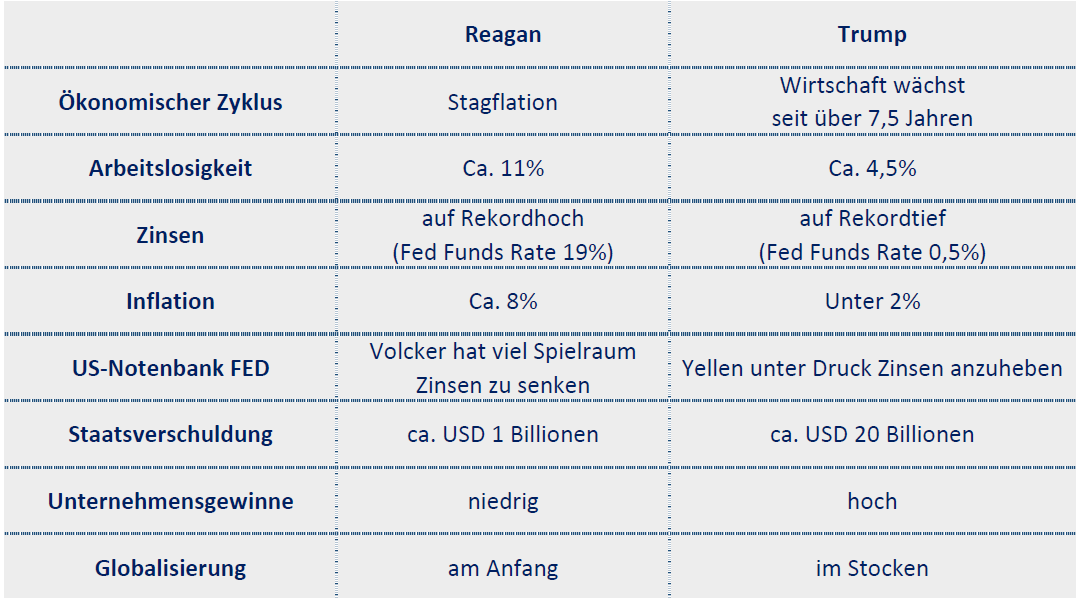

Viele Amerikaner hoffen, dass Trump eine Reinkarnation des früheren US-Präsidenten Ronald Reagans sein wird. Dies hätte zur Folge, dass er die Wirtschaft über große Steuersenkungen und Ausgabenprogramme (u.a. für Infrastruktur und Verteidigung) sowie Deregulierung nachhaltig ankurbeln würde. Die Ausgangslagen der beiden Herren könnten aber unterschiedlicher nicht sein.

In der folgenden Übersicht haben wir stark vereinfacht die recht unterschiedlichen Ausgangslagen, der beiden Showbusiness-Präsidenten gegenüber gestellt:

Aktueller Ausschnitt aus CONREN’s M3

„CONREN’s M3 sind Dreh- und Angelpunkt der CONREN Methodik, der aktuellen Markteinschätzung und des Portfoliomanagements“

«Wie Märkte sich verhalten sollten»

Fundamental-Daten

Makro: Liquiditätsparameter und Wirtschaftszyklen

- US Fed: eine weitere Zinserhöhung bis Ende des Jahres wird derzeit vom Markt mit 99% Wahrscheinlichkeit diskontiert. Wir gehen von einem 0.25% Schritt aus. Infolge Ankündigung eines massiven Fiskalprogramms durch Donald Trump wird die US Fed wahrscheinlich aggressiver in 2017 vorgehen und kein deutliches Überschießen der Inflation über das 2% Ziel tolerieren.

- Staatsanleihen könnten die großen Verlierer sein. Bis jetzt Korrektur „im Rahmen“ ähnlicher Korrekturen in der Vergangenheit.

Mikro: Absolute Bewertungsparameter

- China: PBoC greift umso mehr unterstützend ein, umso härter die Realwirtschaft getroffen wird. Die Yuan-Abwertung hat sich nach den US Wahlen beschleunigt.

- Rohstoffe: zyklische Bären-Marktrallye (Trend) intakt; Industrie Metalle, Energie- und Agrarprodukte im Aufwärtstrend.

Relative Bewertungsparameter

- Gold: leidet unter steigenden Realzinsen. Eine Konsolidierung ist im Gange.

- Staatsanleihen EU&USA: massiver Anstieg der Inflationserwartung (v.a. in den USA) hat temporär zu einem Ausverkauf der Anlageklasse geführt. Erstmals seit vielen Monaten ist die Kurve steiler geworden -> Ausdruck höherer Inflationserwartungen.

«Wie Märkte sich tatsächlich verhalten»

Markt-(Dynamik)

- Kurzfristig: Die US Wahl hat zu einer großen sektoralen Rotation geführt, i.S. Kauf von Industrie- und Basiskonsumwerten sowie klein- und mittel-kapitalisierten Unternehmen und Verkauf von defensiven Werten („Obligationen-surrogaten“) und anderen zinssensitiven Werten wie REITs (Immobilienaktien) in den USA.

- Technische Indikatoren sind v.a. in Europa an einem kritischen Punkt („Ausbruch nach oben wie USA vs. erneuter Kursrückgang“).

Gold (inkl. Goldminen): leidet derzeit unter dem steigenden US-Dollar, höheren Realzinsen und steigender Attraktivität andere Asset-Klassen (allen voran Aktien; aber auch die Attraktivität von Staatsanleihen hat sich verbessert -> 2.35% für 10-jährige US Anleihen).

Lesen Sie hier mehr zum CONREN Ansatz und zu CONREN’s M3.

(frei übersetzt in etwa: „In der italienischen Politik gewinnt nie jemand.“)

Matteo Renzi nach dem verlorenen Referendum

(frei übersetzt in etwa: „Reagan war nicht Reagan, wenn ich es so sagen darf.“)

Alan Greenspan, Ex-Fed Chairman

Beachten Sie folgenden rechtlichen Hinweis

Related posts