Die Rückkehr Goldener Zeiten

Nachdem Gold sich für Jahrzehnte nicht sonderlich bewegte, kam es in den 2000er Jahren wieder in Mode. Spätestens nach der Finanzkrise wollte jeder Gold haben. Die Angst, ja Panik, vor einem Systemversagen war groß. Zusätzlich konnten sich Länder mit historischer Affinität zu Gold, wie China und Indien, angesichts ihres wirtschaftlichen Aufschwungs mehr Gold leisten. Die Hausse nährte die Hausse. Der Goldpreis stieg und stieg. Gold war wirklich in aller Munde: bei Taxifahrern, in Talk-Shows, im Bundestag etc.

Doch dann der Schock für viele Goldbugs: Nach Höchstkursen im September 2011 (in der Spitze über 1.880 USD je Feinunze) stieg Gold nicht mehr, fing an zu wackeln, um dann bis zum Ende 2015 auf 1.061 USD zu fallen. Dies bedeutete einen Rückgang von über 40% des als sicherer Hafen geltenden Metalls. Einer der Gründe hierfür war Mario Draghi. Der Präsident der Europäischen Zentralbank (EZB) nahm vielen Marktteilnehmern ihre unmittelbare Angst, indem er sagte, die EZB werde tun, was auch immer notwendig sei, um das System zu schützen („Whatever it takes“).

Heute ist Gold zurück: sowohl in Bezug auf das Rampenlicht als auch im Rahmen der Kursentwicklung und -hoffnung.

Goldpreis in US-Dollar:

Unsere Portfolios haben seit Herbst letzten Jahres wieder einen Gold-Anteil. Im ersten Schritt wurden Goldminenaktien gekauft und in diesem Jahr auch in Gold direkt via Exchange Traded Funds (ETFs) investiert, wobei Spitzen flexibel für Gewinnmitnahmen und Korrekturen ihrerseits für den Ausbau der Positionen genutzt wurden. Die Aussichten von Gold bewerten wir weiterhin als positiv.

Warum ausgerechnet Gold?

Einige Eigenschaften von Gold haben es seit Jahrtausenden zu einem beliebten Wertaufbewahrungsmittel gemacht – unter anderem ist es nicht herstell- oder beliebig vermehrbar, (in größeren Mengen) relativ selten, beliebig aufteilbar, pro Einheit hochwertig (wenig Volumen präsentiert einen hohen Wert), nicht verderblich, gleichartig etc.

Als Goldkäufer treten, neben der Schmuckindustrie, private und institutionelle Anleger (um zu spekulieren und/oder um Kaufkraft zu sichern) sowie Zentralbanken auf.

Als Verkäufer fungieren zum einen Goldminen, die „neues“ Gold fördern, zum anderen Menschen und Institutionen, die „altes“ Gold verkaufen. Dieses hatten sie wiederum als Wertaufbewahrungsmittel, aus Spekulation oder in Form von Schmuck oder Kunst gekauft. In der jüngeren Vergangenheit war der schon geförderte, verarbeitete Goldbestand für die Preisentwicklung deutlich wichtiger als die Produktion von Goldminen.

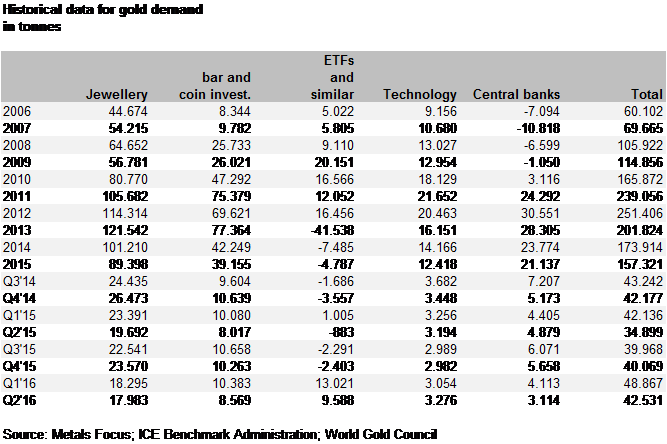

In der folgenden Tabelle sehen wir u.a. den Anstieg von ETF-Investments in 2009, den Rückgang in 2013 (über -40.000 Tonnen) und den erneuten Anstieg zum Anfang dieses Jahres. Die Nachfrage nach Barren und Münzen blieb dagegen im Vergleich recht stabil. Zentralbanken mutierten dagegen nach recht langer Zeit nach der Finanzkrise von Verkäufern zu Käufern von Gold. Bei der Schmucknachfrage ist zu beachten, dass Goldschmuck oft nicht nur zur Zierde von Hals oder Armen gekauft wird, sondern, etwa in Indien, als Wertaufbewahrungsmittel dient.

Historische Goldnachfrage in Tonnen:

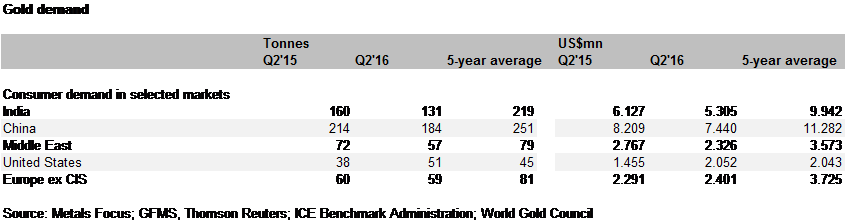

Die folgende Tabelle zeigt recht anschaulich, wer die Goldnachfrage in der Tiefe bestimmt: die größten Goldproduzenten der Welt; nämlich China und Indien.

Goldnachfrage in Tonnen:

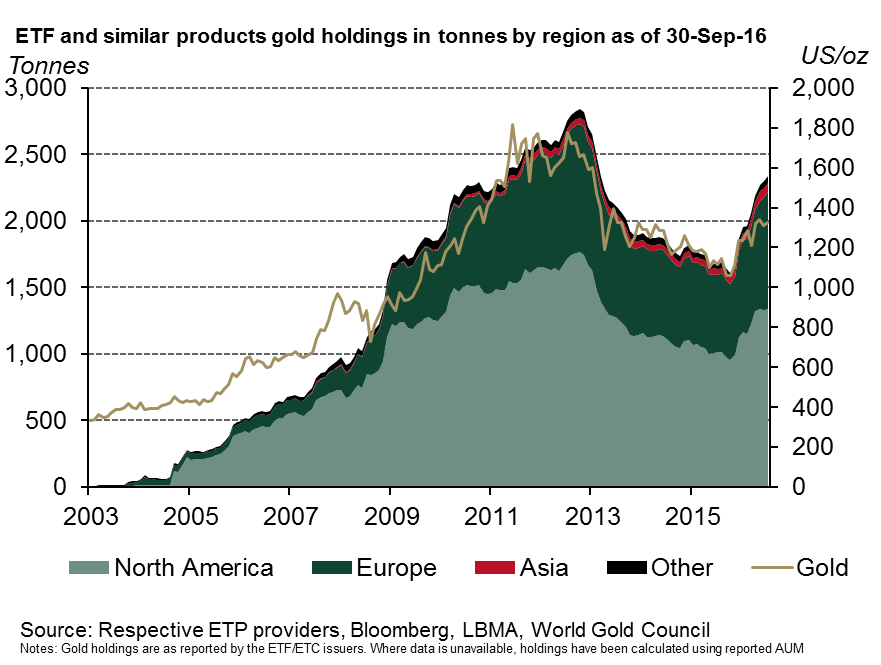

Doch wie jeder Kurs wird auch der Goldkurs maßgeblich vom inkrementellen Angebot bzw. der inkrementellen Nachfrage bestimmt. Die folgende Grafik zeigt die Korrelation zwischen dem Goldpreis und den ETF-Volumen in Nordamerika und Europa.

Volumenentwicklung von Gold-ETFs in Tonnen:

Was auf den Goldpreis wirkt

Es gibt eine Vielzahl von Größen, die außerdem auf den Goldpreis wirken:

- das Ausmaß der Systemangst,

- die Entwicklung des Risikoappetits an den Märkten (etwa anhand von Volatilitätsindizes oder Kredit-Spreads messbar),

- die generelle Makrolage (Wirtschaftswachstum, verfügbares Einkommen in China, Indien etc.),

- die Liquiditätsentwicklung (wenn Geld gedruckt wird, während die Goldmenge gleich bleibt…),

- die Verzinsung von Anlagealternativen (also die Höhe von Opportunitätskosten),

- die aktuelle Inflation bzw. die Inflationserwartung (siehe auch die hohe Korrelation zu TIPPS)

- Währungsbewegungen und hierbei insbesondere der US-Dollar (USD), u.a. da Gold in USD gehandelt wird, der USD ein globales Risiko-Maß ist, der USD ein Inflations-/Deflationstreiber ist, die USD-Entwicklung Einfluss auf das globale Zinsniveau hat (siehe hierzu auch unseren Blog: „Long live the King: Der US-Dollar regiert die Welt!“)

Gold als Teil eines diversifizierten Portfolios

Für uns ist Gold natürlich vor allem als Portfoliobaustein zu betrachten. Welche Funktion kann Gold hierbei einnehmen? Auch hier gibt es wiederum eine Vielzahl von möglichen Zielsetzungen für ein Goldinvestment: als ultimativer Schutz (Systempanik, Black Swan…), zur kurz-bzw. mittelfristigen Spekulation, als Alternative zur Kasse bzw. Anleihen ohne positive Rendite, als Währungskomponente, aufgrund der Korrelation mit anderen Vermögensklassen (z.B. als „Gegenposition“ zum USD), als Schutz vor Inflation bzw. vor extremer Deflation. Investoren sollten sich bewusst machen, mit welchem Ziel sie Gold einsetzen.

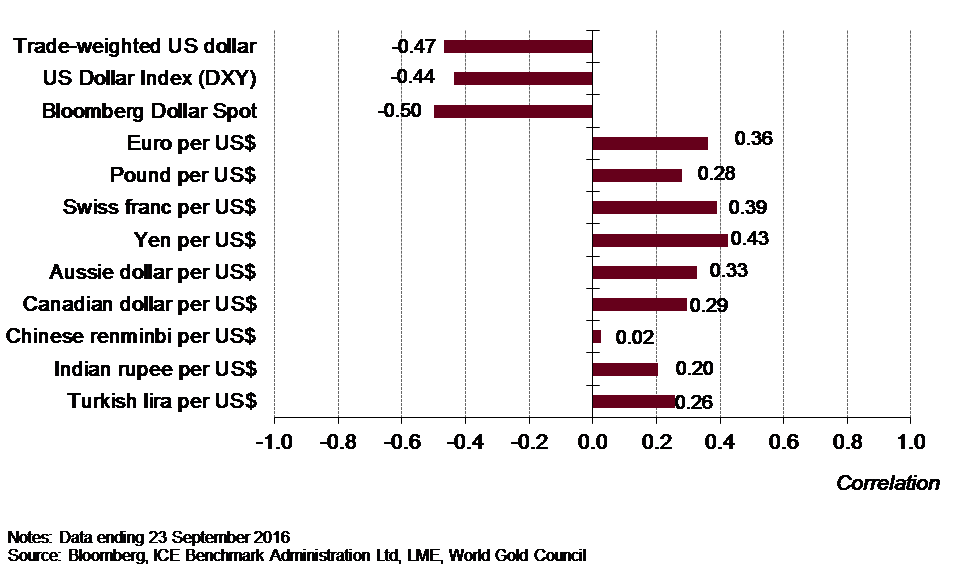

Die folgende Grafik zeigt die negative Korrelation von Gold zum USD.

Wöchentliche Korrelation (über 5 Jahre) von Gold mit Währungen:

Die folgende Grafik zeigt, dass Gold eine hohe Korrelation mit anderen Edelmetallen hat. Zu anderen Rohstoffen weist Gold allerdings eine niedrigere Korrelation auf.

Wöchentliche Korrelation (über 5 Jahre) von Gold mit Rohstoffen:

Aktuelle Einschätzung

Das „bullische“ Szenario für Gold bleibt aus unserer Sicht intakt. Es gibt bisher noch keine Hinweise darauf, wie die Zentralbanken das Wachstum stützen und gleichzeitig den Schuldenberg reduzieren können, ohne in irgendeiner Form auf Helikoptergeld zurückzugreifen (was mit einem Anstieg der Inflationserwartungen einhergehen würde). Solange ein Großteil aller Staatsanleihen sehr niedrige oder sogar negative Zinsen aufweist, haben die Opportunitätskosten-Argumente gegen eine Anlage in Gold („es bringt keine Zinsen und sein Wert lässt sich nicht abschätzen“) wenig Gewicht. Nach der Brexit-Abstimmung konnte ein übertriebener Run auf Gold beobachtet werden, so dass das Edelmetall in sehr kurzer Zeit extrem gestiegen ist. Doch diese Übertreibung scheint nun langsam verarbeitet zu sein. Marktstörungen oder die Ankündigung zusätzlicher Lockerungsmaßnahmen würden Anleger wahrscheinlich dazu veranlassen, zusätzliches Geld in Gold und Edelmetalle zu stecken, was zu einem Anstieg der Preise führen würde.

Co-Autor: Christian von Veltheim

Co-Autor: Andreas Lesniewicz

Wussten Sie über Gold schon, dass…

…Warren Buffet einmal über Gold gesagt haben soll: “Gold gets dug out of the ground in Africa, or someplace. Then we melt it down, dig another hole, bury it again and pay people to stand around guarding it. It has no utility. Anyone watching from Mars would be scratching their head.”

…der Besitz von Gold durch Privatleute in vielen Länder gesetzlich stark limitiert war und ist? So war er weitgehend bis vor einigen Jahren in Indien und in China verboten. Aber auch in den USA war Privatbesitz von Gold bis Anfang der 1970er Jahre verboten: Franklin D. Roosevelt verbot vor dem Hintergrund der Weltwirtschaftskrise für alle amerikanischen Staatsbürger im In- und Ausland den Besitz von Gold per Gesetz. Bei Zuwiderhandlungen konnten Haftstrafen von bis zu 10 Jahren und/oder bis zu 10.000 USD Strafe verhängt werden. Das Goldverbot für US-Bürger, das fast 40 Jahre gültig war, wurde erst mit dem Untergang des Bretton-Woods-System Anfang der 1970er Jahre aufgehoben.

…man im alten Babylon unter König Nebukadnezar II. 600 vor Christus für eine Unze Gold wohl ca. 350 Brotlaibe kaufen konnte? Das entspricht in etwa dem heutigen Preisniveau: Eine Unze Gold ist heute ca. 1.300 Euro wert. Dividiert man diesen Wert durch 350, ergebe das ca. 3,70 Euro für einen Laib Brot.

Bildnachweis (Beitragsbild): iStock.com/CinemaHopeDesign

Related posts