Sie müssen noch nicht aufstehen – aber vielleicht wollen Sie schon mal den Wecker stellen

Ein kurzes Update

Politische Entwicklungen haben nach wie vor die Nachrichtenlage voll im Griff: vor allem natürlich Meldungen über Donald Trump, aber auch die in Europa anstehenden Wahlen oder der Brexit sind häufig Gegenstand der täglichen Presseschau.

Doch so wichtig politische Aspekte in diesem Jahr auch werden mögen, sind doch die Fundamentaldaten und säkularen Trends nicht zu vernachlässigen. Selbst der mögliche Gamechanger Donald Trump (für Börsenakteure bisher ja sehr im positiven Sinne) kann grundsätzliche ökonomische Gesetzmäßigkeiten oder langfristige Trends nicht aussetzen; z.B. wird es schwer werden, Investments in die USA zu stärken und gleichzeitig den US-Dollar abzuwerten oder die Konjunktur bei Vollbeschäftigung weiter fiskalisch anzukurbeln, ohne einen Anstieg der Inflation und der Zinsen. In Bezug auf den seit 35 Jahren negativen Zinstrend kündigt sich eine – ggf. bereits begonnene – Zinswende an.

Diese werden in den nächsten Monaten für die Vermögensveranlagung sehr wichtig sein. Die Zeiten, in denen wir uns in einer recht angenehmen positiven Strömung vorwärts mittreiben lassen konnten, werden wohl recht bald vorbei sein.

Unser Hauptszenario sieht daher nach wie vor wie folgt aus: Die für Märkte so positive Kombination von niedrigem Wachstum, niedriger Inflationserwartung und hoher Liquidität bei sinkenden Zinsen sowie sich in Aufschwungszyklen befindlichen Märkten, kann so nicht viel länger weitergehen. Auch wenn wir uns – wie viele Risiko- und Anlagesysteme – daran gewöhnt haben, kann dieser Balanceakt einfach nicht ewig gelingen. Wir halten es für wahrscheinlich, dass sich die recht positiven Wachstumsdaten der letzten Monate, nicht zuletzt auch in Europa, bestätigen und daraus resultierend die Inflationserwartungen steigen werden. Die Anzeichen dafür sehen wir vielerorts bereits – nicht zuletzt ansteigenden PMI-Daten in den USA, China und Europa. Als Folge würden die Anleihenrenditen weiter steigen und den über drei Jahrzehnte andauernden Zinstrend nach oben durchbrechen. Da die USA diese Entwicklung anführen dürften, wird dies wahrscheinlich zu einem weiteren Anstieg des US-Dollars führen (mit denen an dieser Stelle vielfach ausgeführten Auswirkungen – siehe US-Dollar Blog). Das kann sich bei den vielerorts hohen Bewertungen als gefährlicher Cocktail entpuppen.

Unserer Einschätzung nach, haben wir aber noch ein wenig Zeit. Wir haben die Höchstkurse in diesem Zyklus bei Risikoassets (wie z.B. Aktien) voraussichtlich noch nicht gesehen. Es wäre aber gleichzeitig nicht überraschend, wenn es im 1. Quartal 2017 zu einer Korrektur bei Aktien und einer Zwischenerholung bei den Anleihenrenditen käme und die Märkte auf diese Weise noch einmal Luft für einen finalen Anstieg holen würden.

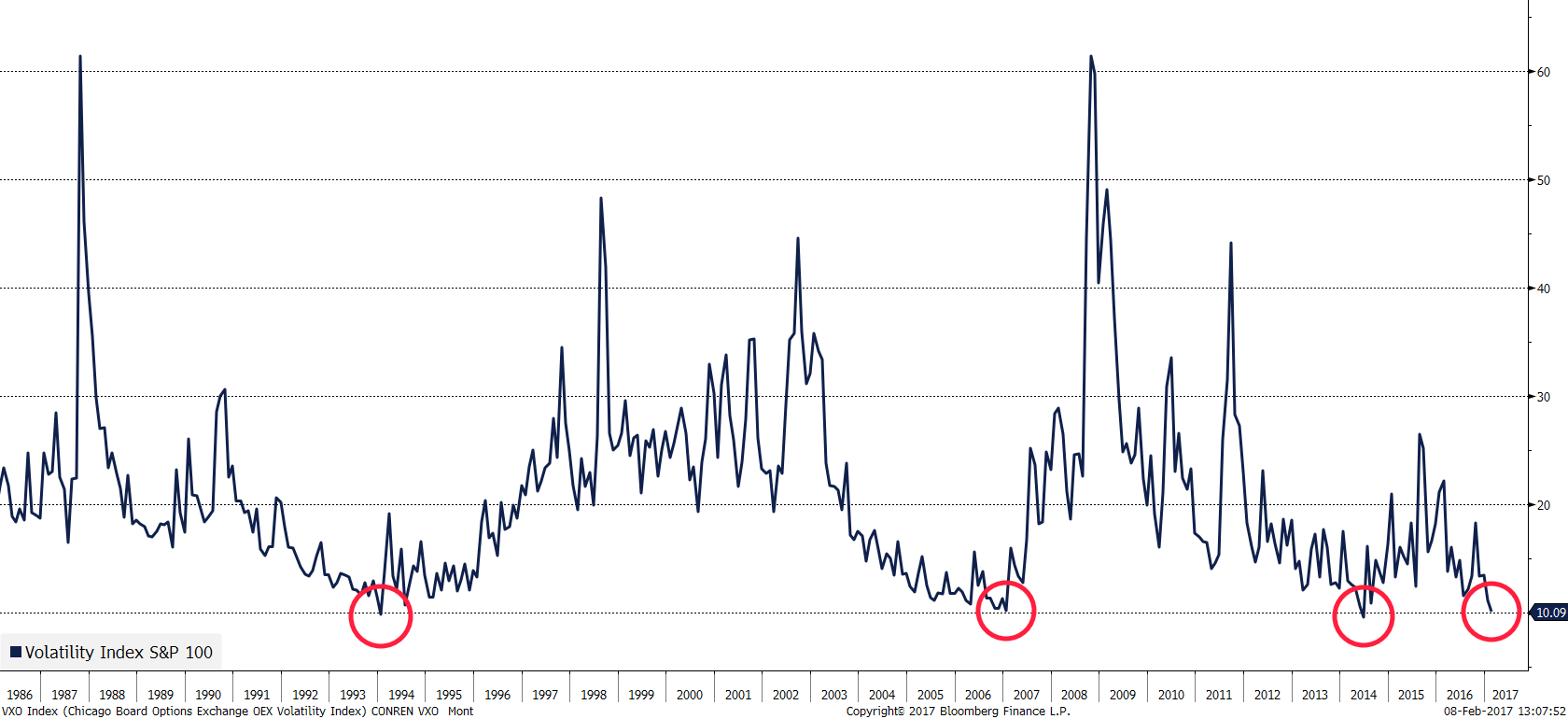

Aktuell ist etwa noch keine gefährliche Euphorie an den Märkten zu beobachten. Die Volatilität bewegt sich allerdings nunmehr auf einen Rekord-Tiefpunkt zu:

Die folgende Grafik zeigt die Volatilität des US-Aktienindizes S&P 100 auf.

Quelle: Bloomberg

Der Markt sieht aktuell recht niedrige Konjunktur- und damit auch Insolvenzrisiken. Das steht der aktuellen Berichterstattung in den Medien entgegen.

Die folgende Grafik zeigt zum Beispiel die Erwähnungen des Wortes «Uncertainty» («Unsicherheit») in der Presse.

Quelle: Bloomberg

Nach unserer hauseigenen Definition kommen Bullenmärkte zu ihrem Ende, wenn die Bewertungen der den Bullenmarkt anführenden Aktien ihren Höhepunkt erreichen und dann nachgeben. In diesem seit 2009 vorherrschenden Bullenmarkt wird die Geschwindigkeit von den großen US-Technologiewerten vorgegeben: Facebook, Amazon, Netflix, Google – oftmals mit FANG abgekürzt. Wir denken, dass dieser Wendepunkt näher rückt.

Banken als neue Leitbullen

Seit der Wahl von Donald Trump in den USA geben nun Bankaktien den Takt und die Geschwindigkeit des Bullenmarktes vor. Sie können wir damit als einen weiteren Wasserstandsmelder der Reflationsbewegung sehen. Sie sind der Kanarienvogel, der zuerst spüren sollte, wenn die Zinsen auf ein für das System schädliches Niveau steigen. Wir sehen dieses Level zwischen 3% und 4% (bezogen auf 10-jährige US-Staatsanleihen). Doch warum können steigende Zinsen, trotz des insgesamt historisch dann immer noch niedrigen Niveaus, so schädlich sein?

Hier kann man eine Vielzahl von Punkten anführen: Die Zinsen sind der Preis des Geldes und bestimmen somit, welche Projekte sich lohnen sowie welche man sich leisten kann und welche nicht (das gilt für den Eigenheimkauf genauso wie für Investitionen von Unternehmen). Sie bestimmen über den Diskontierungsfaktor auch den Wert von Vermögensgegenständen (wie Aktien oder Immobilien – je höher der Zins desto niedriger der Vermögenswert), sie bestimmen zudem, was sich Regierungen leisten können und ein höherer Zins wird wieder vermehrt Anleger Anleihen gegenüber Aktien bevorzugen lassen etc. Es bleibt festzuhalten, dass all das noch schwerer wiegt, da sich das System und die Markteilnehmer sowie Regierungen an niedrige und immer weiter sinkende Zinsen so sehr gewöhnt haben. Bis zu diesem disruptiven Niveau ist ein Anstieg von Zinsen nicht nur negativ zu sehen. Auch eine steilere Zinskurve ist, u.a. für Banken, positiv zu beurteilen. Aber ab einem gewissen Plateau kippt es und die negativen Auswirkungen überwiegen. Zudem wird eine psychologische Grenze durchbrochen. Wie bereits erwähnt, sind wir der Meinung, dass dies zwischen 3 und 4% der Fall ist. Die letzten werden bis dahin die ersten sein: Banken, die Verlierer der Finanzkrise (insb. sehr gut in den USA zu sehen; vgl. Bank of America, JP Morgan, Goldman Sachs etc.), übernehmen nun den Staffelstab und bereiten Windschatten für andere Aktien und verhelfen zu neuen Hochs.

Falsch programmiert

Wir sind in den letzten Jahren programmiert worden, Wachstum und Inflationsrisiko zu unterschätzen. Das haben wir in der Zeit seit der Finanzkrise gelernt. Das Beispiel Japan ist zudem allzu nah und einfach. Wie der sprichwörtliche Frosch sitzen wir recht zufrieden im nun wärmer werdenden Wasser, ohne erkennen zu wollen, dass es ab einer gewissen Temperatur gefährlich wird. Das gilt auch für Zentralbanken, welche Deflation und Wachstumsschwäche immer noch als die zentralen aktuellen Risiken sehen. Sollte der zyklische Wachstumstrend der letzten Monate anhalten, dann kann dies auch bei den Zentralbanken zu einem Umdenken führen (restriktivere Politik), was in letzter Konsequenz wiederum disruptive Auswirkungen auf die Kapitalmärkte haben kann.

Wie gesagt, fassen wir dies in unserem Hauptszenario für die weiteren Entwicklungen zusammen. Wie immer gilt: Es kann so kommen, muss aber nicht. Sicher ist aber, dass wir in den nächsten Monaten auf die eine oder andere Weise und in die eine oder andere Richtung aus der Fahrtrinne der letzten Jahre ausbrechen werden und der Wecker uns schon bald aus unseren komfortablen Träumen herausholt. Ähnlich wie beim Frosch können wir uns nur retten, wenn wir uns aus dem ach so wohligen Umfeld losreißen und handeln.

Aktueller Ausschnitt aus CONREN’s M3

„CONREN’s M3 sind Dreh- und Angelpunkt der CONREN Methodik, der aktuellen Markteinschätzung und des Portfoliomanagements“

«Wie Märkte sich verhalten sollten»

Fundamental-Daten

Makro: Liquiditätsparameter und Wirtschaftszyklen

- Unbeantwortet: Was wird Trump tatsächlich umsetzen (können). Werden wirtschafts-freundliche oder handelsfeindliche Aspekte überwiegen.

- Wachstum- und Inflationszahlen drehen nach oben (Inflationserwartung in den USA: 2% Grenze am 1. Dezember erreicht)

Mikro: Absolute Bewertungsparameter

- USA: S&P 500 nahe dem Hoch von 2.300. Ist historisch über dem «fair value». Niveau wird sich vermutlich nach oben verschieben (→ Gewinnsteigerungen aufgrund von Trumponomics notwendig, um Niveau zu rechtfertigen.

- Europa & Japan: fundamental (KGV, PCF, PB) günstiger. Monetärer Rückenwind bleibt erhalten.

Mikro:Relative Bewertungsparameter

Staatsanleihen EU+USA: Anstieg der Inflationserwartung hat zu einer – erstmals seit vielen Monaten – steileren Kurve geführt → Ausdruck höherer Inflations-erwartungen.

„Wie Märkte sich tatsächlich verhalten“

Markt-(Dynamik)

Angebot-Nachfrage-Verhalten, markttechnische Parameter und Markt-„Sentiment“

- Es wäre nicht überraschend, wenn es im 1. Quartal 2017 zu einer Korrektur (Aktien) und einer Zwischenerholung bei den Anleihenrenditen käme.

- Banken als neue Leitbullen: Seit der Wahl von Donald Trump in den USA geben nun Bankaktien den Takt und die Geschwindigkeit des Bullenmarktes vor.

Lesen Sie hier mehr zum CONREN Ansatz und zu CONREN’s M³.

„If 2.60% is broken on the upside – if yields move higher than 2.60% – a secular bear bond market has begun. Watch the 2.6% level. Much more important than Dow 20,000. Much more important than $60-a-barrel oil. Much more important that the Dollar/Euro parity at 1.00. It is the key to interest rate levels and perhaps stock price levels in 2017.“

(frei übersetzt in etwa: „Wenn die 2,60 % nach oben durchbrochen werden – Renditen höher als 2,60 % steigen – hat ein säkularer Anleihen-Bärenmarkt begonnen. Beobachten Sie die Marke von 2,60 %. Sie ist viel wichtiger als die 20.000 beim Dow. Viel wichtiger als $60 pro Barrel Öl. Viel wichtiger als die Euro-Dollar-Parität bei 1,00. Es ist der Schlüssel zum Zinsniveau und vielleicht des Aktien-Preisniveaus in 2017.“)

Bill Gross

(Siehe hierzu unsere letzte CONREN Makro-Kolumne: „2,60%“)

Autor: Ihr CONREN Team

Bildnachweis Beitragsbild: iStock.com/triloks

Beachten Sie bitte folgenden rechtlichen Hinweis

Related posts